平成25年10月1日

1.経営改善計画とは?

貴社は約定どおり金融機関からの借入金を返済できない状況にあり、金利、元本の返済など貸出条件を緩和してもらっていませんか?

貴社は、自ら経営改善計画の策定を求められたけれども、これを未だ策定未了ではありませんか?

もし、貴社が二つの質問について、YESであるならば、認定支援機関のサポートにより経営改善計画を策定してみませんか?

意義は?

企業の経営状態を改善するための具体的な数値を盛り込んだ計画をいいます。

うち、金融機関からその作成を求められる経営改善計画については、認定支援機関による策定の支援を受けた場合、策定費用等が国庫補助の対象になります(「認定支援機関による経営改善計画策定支援事業」)。

なぜこれを策定しなければならないのでしょうか?

企業は営業利益の獲得とその分配を行うことを目的としています。

そのためには、市場競争に勝ち、顧客を獲得しなければなりません。

そのためには、良質廉価な商品やサービスを提供しなければなりません。

そのためには、企業の経営資源の活用を効率化・最適化しなければなりません。

そのためには、ただ漫然と、伝統や勘によるのではなく、誰が、いつ、どこで、何を、どのように投入するかを予め決め、組織の力を最大限発揮できるようにする必要があります。

これが経営改善計画です。

特に、金融機関から融資を受けながら、その返済が芳しくない借り手企業、つまり、3カ月以上の間利息のみの支払いを行うなど金融機関から返済条件を緩和してもらている企業など営業利益が確保できていない企業、あるいは、利息さえも支払えない経営状況にある企業にとっては、経営改善計画の策定は目の前の問題です。

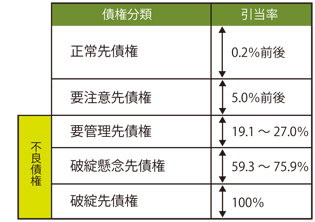

例えば上記のように3カ月以上利息しか支払っていない場合、金融機関は、企業から経営改善計画の提出を受けない限り、自己査定により、その企業に対する融資について、要注意先債権以下に分類しなければならなくなります。そうなれば、金融機関は、より多額の貸倒引当金を計上しなければならなくなります。特に、要管理先債権以下になれば、貸したお金が返ってこないリスクが高すぎるため、もう融資を続けられなくなります。

例えば上記のように3カ月以上利息しか支払っていない場合、金融機関は、企業から経営改善計画の提出を受けない限り、自己査定により、その企業に対する融資について、要注意先債権以下に分類しなければならなくなります。そうなれば、金融機関は、より多額の貸倒引当金を計上しなければならなくなります。特に、要管理先債権以下になれば、貸したお金が返ってこないリスクが高すぎるため、もう融資を続けられなくなります。

しかし、企業が経営改善計画を策定することで、本来下位に分類にされるべきところ、その企業に対する債権は格上げされます。

そもそも、金融機関は、企業に対する金融を通じて、地域の経済の振興を図る義務を負っているので、企業に対する債権について、形式的に判断して、不良債権のレッテルを貼ることを回避するため、経営改善計画の策定を求めてくるのです。

ですから、経営改善計画は、金融機関と借り手企業との間の金融を正常化し、借り手企業の事業の持続性を確保するための道具とも言えるのです。

これは、金融再生法に基づく金融検査の制度に基づく金融機関の行動原理なのです。

もう少し、突っ込んで、金融検査制度を見れば、

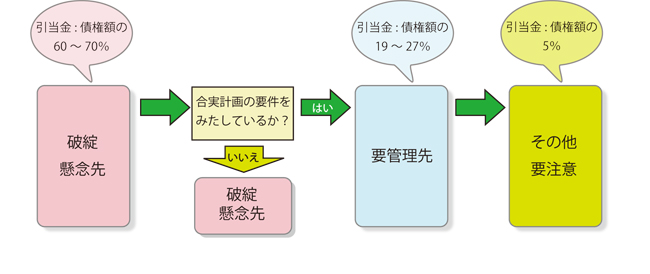

原則、経営改善計画の内容が、「合理的かつ実現可能性の高い経営改善計画(合実計画)」に当たる場合、要管理先からその他要注意先に格上げ(ワンランクアップ)、「実現可能性の高い抜本的な経営改善計画(実抜計画)」に当たる場合、破綻懸念先からその他要注意先に格上げできます(ツーランクアップ)。

これに対し、中小企業の場合、合実計画でもツーランクアップできるようになっています。

つまり、中小企業の場合、合実計画が策定できれば、形式的に見て破綻懸念先債権でも、要注意先に格上げされ、金融が正常化されるのです。

こうして、今後、設備投資などのために新たな資金需要が生じた場合、金融機関から融資を受けることができるようになり、再び企業を成長軌道に乗せることができます。

具体的な経営改善計画の内容は?

① ビジネスモデル(俯瞰図)

② グループ相関図

③ 資金繰実績表

④ 経営改善計画に関する具体的施策及び実施時期

⑤ 実施計画(アクションプラン)及びモニタリング計画(原則3年程度)

⑥ 資産保全表

⑦ 貸借対照表、損益計算書、キャッシュフロー計算書等の計数計画(金融支援(条件変更、新規融資等)含む)

⑧ その他必要とする書類

経営改善計画書のサンプルについてはこちらをご覧ください。

(「認定支援機関による経営改善計画策定支援事業に関する手引き」より抜粋)

top