令和2年8月13日

21.キャッシュレス決済を選択するにあたって考慮したいこと

各企業の担当者におかれては、取引先、特に、消費者からの需要に応えるため、様々な決済方法を導入されておられると思ます。殊に、昨年来の政府の音頭でキャッシュレス・ポイント還元事業、キャッシュレス端末の導入補助のキャンペーンもあり、様々な決済方法が町中に溢れかえっています。とあるサイトの口コミランキングによれば、電子マネーなら、iD(アイディー)、Suica(スイカ)、WAON、PASMO(パスモ)、nanaco…、クレジットカードによるキャッシュレスなら、楽天カード、Dカード、OricoCard THE POINT、アメリカン・エキスプレス・スカイ・トラベラー・カード、JCB CARD W…、還元率の高さなら…と、枚挙にいとまがありません。消費者の立場になったとして、より取り見取りというか、一体何を基準にどれを利用したらいいのだろう、と選択に困ってしまう状況です。

新しい取引やビジネスは放置しておけば新しいトラブルを伴うのがよくあることです。そこで、法令による規制が行われます。無秩序に生まれてくるようにも見える社会経済事象に対して、立法は抽象的一般的に規定して、新立法又は既存の法律の守備範囲の拡張によって捕捉し、統制下に置きます。このため、社会経済で発生する事象を認識上構成要素に分析し、概念化します。今度は、我々はその概念により経済社会現象を認識・理解することができるようになります。これをキャッシュレス決済について見ていきたいと思います。

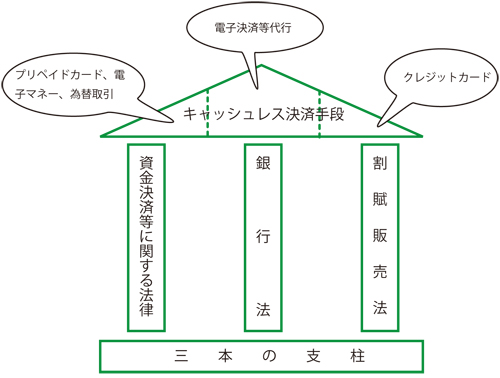

資金決済(取引者に発生した債権・債務を資金等の受渡しにより解消すること)は、経済活動が円滑に回転するためのインフラです。

その一つの方法が、為替取引(顧客の依頼を受けて資金を移動するサービス)であり、従来、銀行の独占業務でした(銀行法2条2項2号、4条1項、61条)。しかし、インターネットの普及により、銀行以外の業者が安く便利にサービスを提供できるようになってきたので、少額の為替取引について風穴を開け、資金決済サービスを開放しました。これが「資金移動業」と呼ばれるものです(資金決済に関する法律37条~)。また、長年独占状態にある「全銀ネット」システムをフィンテックへ開放し、預金者との間で為替取引の仲介を行うことができるようにする「電子決済等代行事業」の創設です(銀行法52条の61の2~)。

また、プリペイドカード」として、規制しています(資金決済に関する法律3条~)。

さらに、クレジットカードによる支払いも資金決済の方法です。これも、銀行法上禁止されたものではありません。しかし、与信を行うため、利用者への過剰与信を防ぐ必要、すなわち消費者保護の観点が出てきます。また、クレジットカード番号が抜き取られることによる不正利用などを防止する必要もあります。そこで、「包括信用購入あっせん」として、規制しています(割賦販売法30条~)。

これらのいずれもキャッシュレス決済として登場しますが、仕組みが異なることにより、類型的に発生する問題の対象も異なり、保護の観点・対象も異なってくるのです。保護の観点・対象が異なるので、関係する法律がその守備範囲を担当し、全体としての秩序が保たれているのです。

そこに、多くのIT系企業が参入し、新しいサービスが澎湃として沸き起こり、百花繚乱の状態にあるわけです。

最初の疑問に戻ります。ビジネスを行ううえで、決済方法の選択に際し、導入費用が安い、手数料が安い、ランニング費用が安いというだけでは必ずしも、決定打にはなりません。安定した資金の基礎があるかとか、セキュリティ関連の事故がないか、フィンテックならではの利便性なども、継続して取引をするうえで、判断要素になろうかと思います。

そこで、これからしばらくの間、様々な決済方法について、①その特徴から、ある程度細かく、分析、整理し、②どのような取引上のリスクがあり、これに対し法令がどのように規制しているか、について検討したいと思います。併せて、電子マネーで売ること、クレジットカードで売ること、キャッシュレス・ポイントなどなど、仕訳の場面で、考え込んでしまうような、会計上どのような仕訳に翻訳するのか悩ましいこともあろうかと思います。そこで、③経済的法律的な仕組みを考慮に入れて、日々の経理でどのように仕訳処理するかについても、言及していきたいと思います。特に、②の問題については、今後、決済手段について、どのブランドを選択するかを判断する上での一つの基礎資料にしていただければと思います。

top