令和2年8月13日

22.個人型確定拠出年金制度が使いやすくなりました

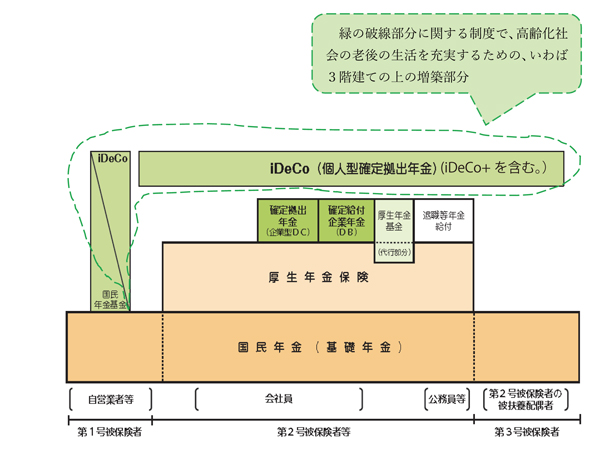

制度の概要

個人型確定拠出年金制度は、個人が、自己又はその雇用主が拠出した資金について、自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができる年金制度です。

高齢期の就労が拡大する中で長期化する高齢期の経済基盤を充実できるよう、また、中小企業を含むより多くの企業や個人が制度を活用できるよう、制度の見直が行われました(令和2年税制改正)。

「中小事業主掛金納付制度(iDeCo+)」について、適用対象となる雇用主たる企業の従業員規模要件を現行の100人以下から300人以下とし、適用対象となる従業員が拡大されました(令和2年10月1日施行)。

確定拠出年金における老齢給付金の受給開始の上限年齢が70歳から75歳に引き上げられ(令和2年4月1日施行)、これに伴い、確定拠出年金における老齢給付金は、60歳(加入者資格喪失後)から75歳までの間で受給開始時期を選択できるようになります(令和4年4月1日施行)。

企業から見て、どのような場面で利用できるのでしょうか。

例えば、以下のような事例で考えましょう。

会社(X)(従業員101人)では、従業員のフリンジベネフィットの一環として、従業員の定年退職後の生活の維持のため、公的年金以外の有利な年金制度がないか探している。なお、従業員は、厚生年金保険の被保険者(国民年金第2号被保険者)である。会社(X)は、企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施していない。

従業員は、厚生年金保険の被保険者(国民年金第2号被保険者)であるので、国民年金基金連合会に、個人型確定拠出年金(iDeCo)の加入の申込を行い、毎月掛金を支払うことで、60歳になって以降、年金を受け取ることができます。なお、毎月の掛金の上限は、企業型確定拠出年金及び確定給付企業年金に加入していない場合、月額23,000円まで拠出できます。

この際、事業主であるX社は、企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施しておらず、また、従業員数が300人以下なので、国民年金連合会に、従業員のために、中小事業主掛金納付制度(iDeCo+)の拠出を行うことで、従業員の老後の所得確保の支援ができます(フリンジベネフィット、但し、令和2年10月以降。)。

なお、中小事業主掛金納付制度(iDeCo+)を実施するためには、

第1段階として、厚生年金保険の被保険者の過半数を代表する者(厚生年金保険の被保険者の過半数で組織する労働組合がある場合はその労働組合)と協議を行います。

第2段階として、労使合意ができた後に、従業員各自について、事業主掛金の額などを通知し、事業主掛金を拠出(最低1,000円以上の掛金を1,000円単位で拠出できる。)することについて同意を得ます。但し、全従業員に対して、個人型確定拠出年金(iDeCo)の加入を強制することはできません。

制度の内容

(国民年金基金連合会作成の「iDeCo+導入ガイド」を元に修正。)

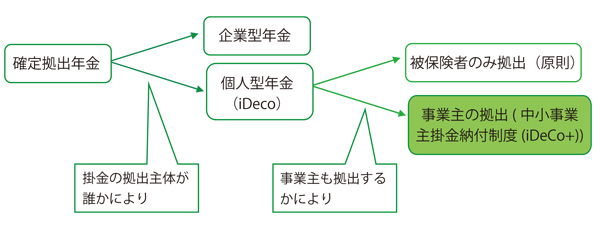

確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度でです。確定拠出年金には、掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

個人型年金の特徴・メリット

① 国民年金保険の被保険者であれば、誰でも加入できます。

② 加入者等が転職した場合等には、確定拠出年金で積み立てた資産を他の制度に引き継がせられます。

③ 拠出金について税制上優遇されています。すなわち、加入者が拠出した掛金については、全額所得控除(小規模企業共済等掛金控除(*))、事業主が拠出した掛金は、全額損金算入されます。

④ 運用益についても課税されません。

⑤ 年金として受給した場合、公的年金等控除とされており、一時金として受給した場合、退職所得控除とされており、他の所得に比べて控除割合が大きくなっています。

* 生命保険料控除の場合と異なり、全額控除。

なお、加入者が運用を行います。すなわち、加入者である従業員個人が、年金実施主体である国民年金基金連合会から資産の運用の委託を受けた運営管理機関に対し、預貯金、投資信託、保険商品等(運用商品)を選択し、運用を指図します。商品の選択によっては、元本が保証されているわけではないし、委託の手数料の負担もあるので注意が必要です。このため、企業型年金の事業主(国民年金基金連合会も含む。)には、従業員に投資教育を行うことが義務付けられています。

top