令和3年2月4日

30.キャッシュレス決済のトラブルのリスクと規制③

引き続き、取引過程に孕むトラブルのリスクとこれに対する法令の規制について、見ていきたいと思います。

分析の視点は、カード会社、カード購入者等(購入者等)、加盟店(販売者)等、色々考えられますが、就中、消費者であるカード購入者の保護の視点が中心になります。

今回は、電子マネーについて見ていきたいと思います。

電子マネー決済業務の本質

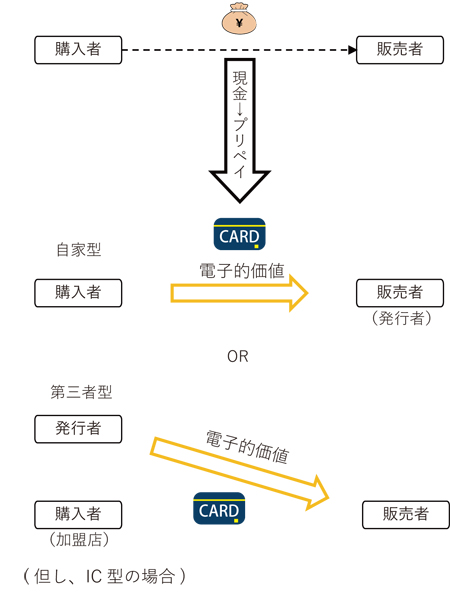

電子マネー決済は、ある電子マネー利用者が、商品・役務の購入を行うに際し、電子マネー発行業者による、電子的貨幣的価値の移転により、同発行業者の加盟店に対し、対価である購入代金を決済してもらう方法です。

ここで、フローを単純化すれば、その中核部分は、購入者が、電子的貨幣的価値を、販売者に移転するということになります。うち、電子マネー発行者の店舗においてのみ利用することができる自家型の場合、購入者が直接販売者に対し、その価値を移転するのに対して、発行者以外の第三者の店舗(加盟店、フランチャイズ店等)においても使用することができる第三者型の場合、購入者は第三者である電子マネー発行者を介して、その価値を移転してもらうという点に特徴があります。後者の行為は、前回述べた「為替取引」(銀行法10条1項3号)に酷似しています。しかし、「為替取引」は、広く隔地者間の貸借関係の決済を現金輸送によることなく行う仕組みなのに対し、電子マネーは、その利用が商品・役務を購入する場面に限定されるという点で異なるものとして扱われています。

電子マネー決済のトラブルのリスク

電子マネーは、発行者があらかじめ利用者から資金を受け取り、商品・サービスの提供を受ける際の支払手段として発行するものです。それ故、電子マネーの実質は預り金に類するものであり、確実にその支払いがなされるよう利用者を保護する必要があります。

た、電子マネーは、自家型と第三者型に分けられるところ、自家型は発行者が利用者に対し商品・サービスを自ら提供するのに対し、第三者型は発行者以外の加盟店などがいったん利用者に対し商品・サービスを提供した上で、発行者から資金を回収します。それ故、第三者型のものには、金融機能があり、発行者が破綻した場合の社会的影響はより大きくなります。

電子マネーの実質が預り金に類するものといいましたが、そうであるからといって、自由な払戻しを認めてしまうことは、利用者に対し元本の返還を約束することとなります。また、送金手段として利用が可能となります。これは、出資の受入れ、預り金及び金利等の取締りに関する法律(いわゆる「出資法」)が他の法律で定められた者以外による「預り金」を禁止した趣旨(元本の返還を保証するような形で不特定多数の者から出資を受け入れることは経済秩序を混乱させるので禁止)に反することになってしまいます(同法2条1項)。また、銀行法が、預金の受け入れ、為替取引などのいわゆる銀行業務を銀行に独占させ、かつ、厳格な規制の下、健全かつ適切に業務を運営させることで、預金者等を保護し、マクロとしての経済活動の発展を確保しようとした趣旨に反することになってしまいます。

このようなことから、出資法や銀行法による規制との境界を維持し、調和を図りながら、利用者の保護を図るために、資金決済法が制定されています。

トラブル防止のための発行者に対する規制

電子マネーによる決済業務については、上記の通り、資金決済法により規制されることになります。電子マネーは、前払式支払手段の一として定義され、規制されます。前払式支払手段とは、①金額または物品・役務の数量が記されていること(価値の保存)、②前払いとして対価が支払われていること(対価発行)、③移転するための手段が発行されていること(発行)、④権利行使に際して使用されるものであること(権利行使)の各要件を満たすものをいいます。前払式支払手段には、百貨店共通券などの伝統的な紙の商品券、Edy、SuicaなどICカード記録型、Webmoneyなどサーバ記録型のものがあります。

上記2のリスクに対応するため、発行者に対して、下記のような義務を課しています。

① 参入規制

自家型は、届出制。第三者型は、金融機能があり、発行者が破綻した場合の社会的影響が大きいので、不適格な発行者の参入を排除するため、登録制。

② 表示または情報提供

プリペイドカードの券面やこれと一体となって発行される書面等に表示させることにより、サーバ型プリペイドカードの場合、電子メールの送信、インターネットによる閲覧、チャージ機での表示などにより情報提供。

③ 払戻し

原則払戻しの禁止。但し、前払式支払手段の発行の業務の健全な運営に支障が生ずるおそれがない一定の場合は可。

④ 資産保全

毎年3月31日及び9月30日時点で、自己が発行する前払式支払手段の残高(未使用残高)を計算し、その2分の1の金額を供託、または、銀行等による保証契約の締結等。

top