平成24年12月26日

9.健康保険の「被扶養者」になれる人はどんな人?

被扶養者」とは文字どおり扶養されている人という意味ですが、健康保険において被扶養者になるメリットはどこにあるのでしょう?

被扶養者になると、健康保険料を自分で払わなくても健康保険が利用できます(病院での診察が原則3割負担で済むようになります)。国民健康保険に加入すると年間ウン万円の保険料がかかることを考えると、健康保険料を負担する必要がなくなるというのは被扶養者にとって大きなメリットです。ちなみに、何人被扶養者がいても保険料が同じなので、被保険者にとってデメリットにもなりません。

被扶養者の範囲については、健康保険法の第3条第7項に規定があります。

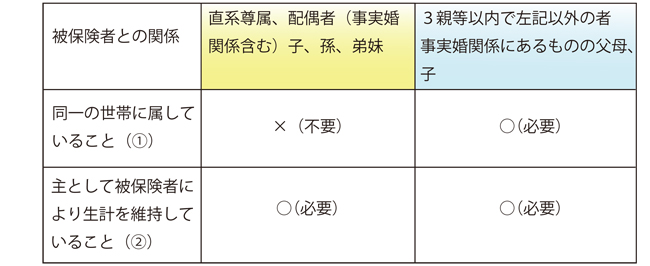

以下の表のとおり、被保険者との関係により求められる要件が変わってきます。

※ ①は、被保険者と住居及び家計を共同するという意味で、同一戸籍内か否か、あるいは被保険者が世帯主であるかは問いません

※ ②は、主として生活費を被保険者の収入で賄っているという意味です

※ なお、被扶養者の範囲に年齢制限はありません

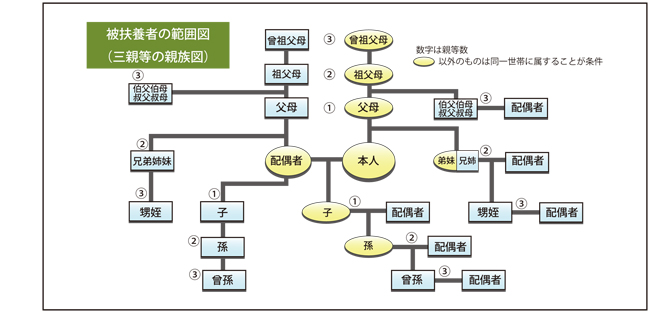

それぞれの範囲は、以下の図の中で色づけされた範囲になります。

兄弟姉妹でも、兄姉と弟妹では、被扶養者に該当する要件が変わってきます。

その他、継母の場合は、直系尊属ではなく1親等の姻族に該当するので、①と②が必要です。また、養子は法律上の子に含まれるので②のみでOKですが、配偶者や内縁者の連れ子の場合は①と②の両方が必要となります。いわゆる里子の場合は被扶養者とは認められません(ただし、養子縁組をすれば法律上の子と同様になります)。

夫婦共働きの場合、子どもをどちらの被扶養者にすればいいのでしょうか。

原則は、年間収入の多い方が扶養者で、同程度であれば主として生計を維持する者が扶養者となります。

また、共済組合の組合員で、当該被扶養者に関し扶養手当等が支給されている場合は、支給を受けている者の被扶養者として構いません。

なお、認定に関して、関係保険者間で意見の相違がある場合は、申立により、社会保険事務局の保険課長が意見を聞いてあっせんを行うことも出来ます。

被扶養者の範囲に含まれたとしても、被扶養者としての認定基準(収入要件)をクリアする必要があります。

原則として、

① 同居している場合は、年収が、

ⅰ)130万円未満(60歳以上の方または障害者の方は年収180万円未満)

ⅱ)被保険者の年収の2分の1未満

の両方を満たすことが必要です。

② 別居している場合は、年収が、

ⅰ)130万円未満(60歳以上の方または障害者の方は年収180万円未満)

ⅱ)被保険者からの援助による収入額よりも少ない

の両方を満たすことが必要です。

①②以外でも、実態に即して例外が認められる場合もありますが、130万円(180万円)が1つの基準となると覚えておいていただければ良いかと思います。

この点、所得税法において配偶者控除を受けられる被扶養者の基準(103万円未満)とは数字が異なりますので、間違えないようにしましょう。

では、退職したが、これまで給与として月額20万円(年額240万円)もらっていた場合は、被扶養者に入れないのでしょうか。

また、被扶養者に退職金あるいは和解金として一時に130万円を超える金額をもらった場合、被扶養者を外れないといけないのでしょうか。

この点、収入要件は、今後の1年間の見込みで判断しますので、退職して今後1年間の収入が見込まれないのであれば、被扶養者となることができます(但し、失業給付を受けている場合は収入として計算されます)。

また、収入には給与に限らずあらゆる収入を含みますが、恒常的に収入となるものを基準に計算し、一時的なものは含まないのが原則ですので、退職金や和解金は計算の対象とはなりません。

但し、被扶養者の認定に関しては、各健康保険組合の裁量に委ねられている部分もありますので、念のため各健康保険組合で実際どのような運用がなされているのかの確認が必要でしょう。

top