平成26年3月1日

20.産休期間中の保険料免除が始まるのをご存知でしょうか

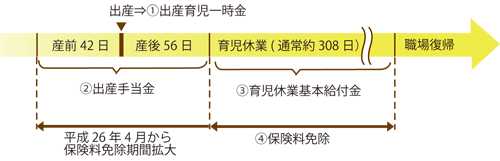

女性従業員が産休、育休に入ると労働力が失われて困る、給付の手続が面倒だ、と思われる方もいらっしゃるかもしれませんしかし、会社にとってマイナスばかりではありません。それが、社会保険料の免除です。これまで、社会保険料の免除は、育児休業期間中にしか認められませんでした。ところが、平成26年4月からは、産休期間中にまで保険料の免除が認められるようになります。

このほか、女性従業員が出産、育児を行う上で受給できる給付金がいくつかあります。御社は女性従業員から出産や育児の際の給付金について尋ねられたとき、きちんと答えることができますか?手続を依頼されたとき、何も分からなければ会社としての信用を失いかねません。

是非、最低限下記の基本的事柄は整理して押さえておき、出産を控えておられる従業員に対して簡潔に説明できるようにしましょう。

出産に対する給付としては、①出産育児一時金、②出産手当金、育児休業に対する給付として、③育児休業基本給付金があります。

健康保険の加入者が出産したときに支給されます。被保険者だけでなく被扶養者でももらうことができます(例:夫に扶養されている妻、父に扶養されている娘)。健康保険に加入していれば、会社の代表取締役や役員の方でも受給することができます。

- 【支給額】

- 一児につき42万円(妊娠22週未満の出産の場合は39万円)

双子なら84万円、三つ子なら126万円

直接支払制度を利用すれば、出産費用42万円(39万円)を協会けんぽまたは健康保険組合が直接支払います。本人は、超えた分だけ医療機関に支払えば済みますので、多額の出産費用を用意しなくて済むというメリットがあります。

被保険者が出産のため、仕事を休み、給与を受けられないときに、健康保険から支給されるものです。出産育児一時金とは異なり、対象は被保険者本人のみで、被扶養者が出産してももらうことはできません。健康保険に加入していれば、会社の代表取締役や役員の方でも受給できることは出産育児一時金と同様です。

- 【支給期間】

- 98日(産前42日+産後56日) ※多胎妊娠は154日間(98+56)

なお、実際の出産が出産予定日よりも遅れてしまった場合には、その遅れた期間についても出産手当金が加算されます。たとえ3日間出産が遅れてしまった場合でも、産後休業の分56日間が3日分減らされて、出産手当金が53日分になるわけではありません。産後休業分は56日分の出産手当金がもらえます。ただし、出産予定日よりも早く出産してしまった場合には、その早くなった分はもらえません。

- 【支給額】

- 標準報酬日額(標準報酬月額÷30)の3分の2に相当する額

(≒月給×2/90が目安)

(例)給料30万円の場合で98日間分支給を受けると、

300,000円÷30×2/3×98 となり、約65万円をもらうことができます。

被保険者が育児休業のため仕事を休み、給与を受けられないときに、雇用保険から支給されます。

対象者は、1歳(※)に満たない子(実子でも養子でも構いません)を養育するために育児休業を取得した方で、育児休業開始日前2年間に、11日以上出勤した日が12か月以上ある方が対象となります。なお、男女は問いませんので、男性でも取得することができます。但し、育児休業を開始する時点で、終了後に離職することが予定されている方は支給対象とはなりません。

※ 保育所に預けることができない、配偶者が死亡・負傷・疾病等により養育が困難な状態になった場合等やむを得ない事情がある場合は、1歳6か月に達する日前まで延長することができます。

- 【支給期間】

- 育児休業開始日(出産日後57日目)から、子の1歳の誕生日の前々日まで(男性の場合は出産日の翌日から)

- 【支給額】

- 1か月あたり休業開始時の賃金日額(=育児休業開始前(産前産後休暇開始前)6ヶ月間の賃金を180で除した額)の30日分の5割となり、2か月に1回申請することになります。

(例)給料30万円の場合で約10か月もらうと考えると、

300,000円×0.5×10 となり、約150万円をもらうことができます。

通常の賃金と違って税金は控除されません。

なお、育児休業中に、賃金が支払われている場合は、支払額に応じて調整があります。また、もらえる金額には上限があり、平成26年2月現在、毎月受け取れる額の上限は21万3450円となっています(毎年8月に見直されます)。

現在、育児休業期間中は、健康保険料と厚生年金保険料が免除されます。これは、被保険者負担分だけでなく、事業主負担分も免除されます。これが、平成26年4月から、産前産後休業を取得した人にも保険料免除を受けることができるようになります。対象者は、平成26年4月30日以降に産前産後休業が終了となる人です。

なお、労働保険についても、休業期間中無給であれば、保険料を支払う必要はありません。

- 【免除期間】

- 育児休業を開始した日の属する月から育児休業が終了する日の翌日が属する月の前月まで

(例)育児休業開始日が5月15日で、終了する日が翌年2月18日とすると、5月から翌年の1月まで保険料免除

なお、1歳6か月まで育児休業が延長される場合もその期間免除されますし、会社が独自に3歳まで育児休業に準ずる休業措置を講じている場合についても申請すれば、社会保険料は免除されます。

保険免除期間は年金保険料を納付したとみなして、将来の年金額は計算されますので、保険料を免除されたことで受け取る年金額が減ることはありません。

また、すでに育児休業に入った場合でも、育児休業期間中であれば、育児休業開始月まで遡って免除を受けることができます(逆に言うと、育児休業期間中に手続きをしないと免除を受けることができなくなりますので、ご注意下さい)。

なお、これ以外にも、産前42日より前に、出産前のつわりや早産のおそれがある等の理由で労務不能になった場合は、健康保険から「傷病手当金」が支給されることもあります。