5.雇用促進税制-従業員を新規に雇用して税額控除を受けましょう-

雇用促進税制は、雇用の拡大を図るために平成23年に始まった制度です。青色申告法人が、平成23年4月1日から平成26年3月31日までの間に開始する事業年度において、一定数以上雇用者数を増やした場合に、増加1人あたり20万円の特別税額控除をうけることができます(租税特別措置法42条の12

、租税特別措置施行令27条の12)。

※42条の12-1 措置法第42条の12第1項又は第2項の規定の適用上、同条第3項第2号に規定する教育訓練費(以下「教育訓練費」という。)の額から控除する「他の者(当該法人との間に連結完全支配関係がある他の連結法人を含む。)から支払を受ける金額」には、次に掲げる金額が含まれる。

(1)国等からその教育訓練費に充てるために交付を受けた補助金

(2)販売業者等である法人がその使用人の教育訓練費に充てるために当該法人の取扱商品の製造業者等から交付を受けた金銭の額

※42条の12-2 教育訓練費は、法人が自己の使用人に対して行う教育訓練等(措置法令第27条の12第3項第1号に規定する教育訓練等をいう。以下同じ。)の費用に限られるのであるが、一の教育訓練等に自己の工場又は店舗等内で当該法人の事業に従事する専属下請先等の従業員で自己の使用人と同等の事情にある者が含まれている場合であって、その者の数が極めて少数であるときには、その一の教育訓練等の費用の全額を当該法人の教育訓練費の額とすることができるものとする。

(注) 一の教育訓練等に自己の使用人とそれ以外の者が含まれている場合には、当該法人の教育訓練費の額は、本文の取扱いを適用する場合を除き、当該教育訓練等の費用の額を自己の使用人の受講者数とそれ以外の受講者数との比等の合理的な基準によってあん分する方法で計算した金額になることに留意する。

適用要件

① 前期及び当期に事業主都合による離職者がいないこと

自己都合の退職はここには含まれません。

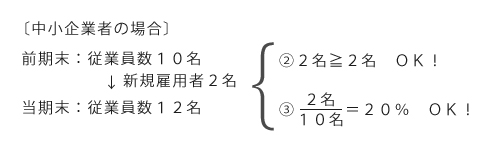

② 基準雇用者数を5人以上(中小企業者等については2人以上)増加させていること

基準雇用者数というのは、当期末の雇用者数から、前期末の雇用者数を差し引いた雇用者数をいいます。

③ 基準雇用者割合を10%以上増加させていること

②と③について具体的に見てみましょう。

④ 給与等支給額が比較給与等支給額以上であること

給与等支給額とは、当期の所得の金額の計算上損金の額に算入される給与等の支給額をいいます。

比較給与等支給額とは、

前期の給与等の支給額+(前期の給与等の支給額×基準雇用者割合×30%)で算出される額をいいます。

例えば、上記の例で、

前期の給与等支給額が200万円、当期の給与等支給額が250万円だとします。そうすると、

250万円≧212万円(200万円+200万円×20%×30%)

となるので、④の要件も認められることになります。

⑤ 風俗営業等を営む事業主でないこと

キャバレー、ナイトクラブ、ダンスホール、麻雀店、パチンコ店等には認められていません。

効果

基準雇用者数×20万円を限度に税額控除が認められます。

先ほどの例ですと、2名×20万円ですから、40万円ですね。

但し、この税額控除限度額が、その事業年度の法人税額の10%(中小企業者については20%)を超える場合は、その額が限度となります。

なお、この制度の「雇用者」には、役員の親族や生計を一にする親族、事実婚の関係にある者などは含まれません。

具体的な手続については、厚生労働省のHPに詳細が載っておりますので、ご確認ください。ハローワークに書類を提出する必要がありますので、お早めにご準備ください。

top