平成25年7月3日

16.祖父母から孫への教育資金の贈与

お金の使い道は様々ですが、「自分の愛する孫や子の教育のために、お金を有効に使いたい」という方を応援する税制があります。

贈与については、110万円を超える金額を贈与する場合は、原則として贈与税がかかります(相続税法21条の5条、租税特別措置法70条の2の3)が、この制度は、孫や子の教育資金として贈与するのであれば、1500万円までは非課税になるという制度です(租税特別措置法70条の2の2)。

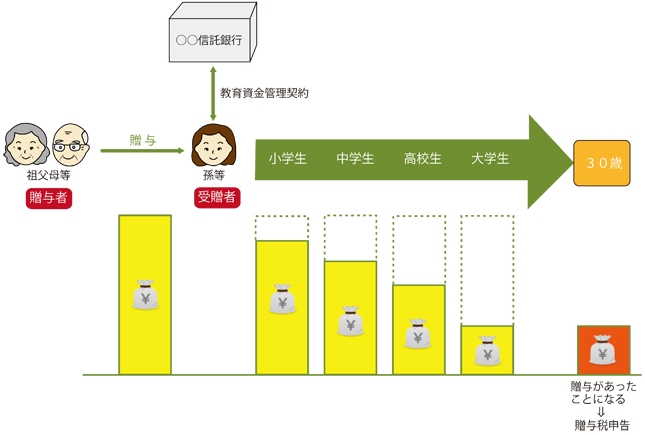

まず、孫や子名義の教育資金口座を開設します。そして、口座を開設した金融機関等を介して、教育資金非課税申告書を税務署長に提出します。

そこに祖父母が教育資金を贈与します。孫や子らは、そこから必要に応じて金銭を支出して使い、教育資金として支出したことを示す書類(領収証等)を金融機関に提出します。

金融機関「等」と書きましたが、口座の開設先は銀行、証券会社、信用金庫、信用協同組合等があります(租税特別措置法70条の2の2、租税特別措置法施行令40条の4の3)。信託銀行が一般的なようで、先日の新聞の報道によると、大手信託4行では、平成25年4月の取扱開始から2ヶ月半で残高が1000億円を突破する勢いだそうです。

では、教育資金とは、どのようなものをいうのでしょうか。

大まかなくくりとしては、学校等に対して直接支払われるものと学校以外に対して直接支払われるものがあります。

「学校等」というのは、幼稚園、小学校、中学校、高校、中等教育学校、特別支援学校、大学、高等専門学校、専修学校、認定こども園、保育所等(学校教育法1条、124条、134条1項)を指します。

では、「直接支払われるもの」とは何でしょうか。文部科学省のHPを見ると、次のように書かれています。

Ⅰ 学校等に対して直接支払われるもの

①入学金、授業料、入園料、保育料、施設設備費、入学・入園のための試験の検定料

②学用品費、修学旅行費又は学校給食費その他学校等における教育に伴って必要な費用

Ⅱ 学校等以外に対して直接支払われるもの

イ、役務提供又は指導を行う者に直接支払われるもの

③教育(学習塾、水泳教室など)に関する役務の提供の対価や施設の使用料など

④スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

⑤③の役務提供又は④の指導で使用する物品の購入に要する金銭

ロ、上記で使用する物品の購入に要する金銭

⑥②に充てるための金銭であって、学校等が必要と認めたもの

Ⅱの学校等以外に対して支払うものについては、500万円が上限となります(租税特別措置法70条の2の2第11項)。

文部科学省のQ&Aを見ていると、教育資金に該当するかしないかの仕訳が非常に細かいです。ここまで大きな優遇措置をとる以上当然ともいえますが。

例えば、習い事で使用する物品の費用は、指導を行う者を通じて購入し、指導を行う者の名で領収書が出ない限り、教育資金に該当しません。例えば、ピアノや茶道を習うとしても、楽譜や茶道具代を一般の店で購入すると、非課税の対象にならないわけです。でも一般の店で買うのが普通ですよね(上記の⑤)。

また、教科教材費(リコーダーや裁縫セット等)や卒業アルバム代については、学校等が書面で業者を通じての購入や支払を保護者に依頼しているものを指し、業者からの領収証や学校等から保護者にあてた書面も金融機関に提出する必要があるそうです。領収証は学校にお願いして出してもらわなければなりませんし、保護者宛の書面も大事に取っておかなければなりませんね(上記の⑥)。結構手間がかかります。

どういうものが非課税の対象になるか、細かくて分かりにくいと思いますので、疑問が点があればご相談ください。

では、この制度は、誰が誰に贈与する場合に適用されるのでしょうか。

まず、受贈者は、30歳未満であることが必要です。

一方、贈与者は、受贈者の直系尊属です。各信託銀行のHPを見ると、「孫」への贈与が全面的に押し出されていますが、父母でも構いませんし、曾祖父母でももちろん結構です。

この制度をどのように利用するのが良いでしょうか。

祖父母と孫は互いに扶養義務者ですから(民法877条1項)、今回設けられたこの制度を使わなくとも、教育資金は非課税になります(相続税法21条の3)。ですが、一括で大金を贈与すると贈与税がかかってしまいました。この制度は、一括で贈与しても1500万円までは非課税とするというところにポイントがあります。

この教育資金管理契約は、

・受贈者が30歳に達した場合

・受贈者が死亡した場合

・口座等の残高が0になり、かつ、教育資金口座に係る契約を終了させる合意があった場合

には終了します。

契約が終了した時点で、贈与者が拠出した金額から受贈者の支出した額を差し引いて残額がある場合には、贈与税の課税価格に算入されてしまいます(契約が終了した時点の属する年の課税価格となる)。そして、贈与税は相続税に比べるとかなり大きな税金を持っていかれてしまいます。一度贈与してしまうと、あとで元に戻すということはできませんので、余らさないように計画を立てて贈与する必要があります。

口座残高が0になっても、再度贈与でき、合計で1500万円の範囲内では非課税となります。例えば、「最初に1000万円を一括で贈与していたが、孫がたくさん勉強して全額を使ってくれた。さらに、800万円贈与をしたい」という場合は、残り500万円分が非課税の対象となります。

経済的に余裕があり、「相続税を払うくらいなら、孫に、多方面から色んな教育を受けさせたい」という方にはとても良い税制でしょう。

なお、贈与期間は、平成25年4月1日から平成27年12月31日までとされていますので、お気をつけください。

top