平成26年1月29日

19.必要経費の考え方① -そもそも必要経費とは何か-

昨年5月に外れ馬券が必要経費になるという判決が出ました。そんなものが経費になるのか!と驚かれた方もいらっしゃると思います。今回は、そもそも必要経費とは何なのかをもう一度考えてみたいと思います。

所得税法上、所得は、利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一意所得・雑所得の10種類に分かれますが、それぞれについて、所得を算出するために何を控除するかが規定されています。このうち、不動産所得・事業所得・山林所得・雑所得については「必要経費」を控除すると記載されています(所得税法26条2項、27条2項、32条3項、35条2項2号)。

では、その「必要経費」とは何かというと、所得税法37条1項には以下のように書かれています。

- ①

- 所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額

- ②

- その年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用でその年において債務が確定したもの

- ③

- これらの所得を生ずべき業務について生じた償却費。

これだけ読んでもイメージが湧きにくいですね。実は、必要経費は、「何が必要経費にあたるか」と考えるより、「何があたらないか」を考える方が分かりやすいです。これについても条文があります。所得税法45条をみると、次のカテゴリーに分けて考えることができます。

- ①

- 家事費及び家事関連費(1項1号)

- ②

- 所得税・住民税(1項2号4号)

- ③

- 故意または重過失による損害賠償金(1項7号)

- ④

- 延滞金等の制裁金(1項3号、5号、6号、8号ないし11号)

- ⑤

- 贈賄等一定の違法な支出(2項)

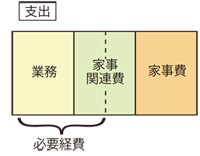

同条に規定されているものは限定列挙であり、これら以外のものは必要経費となります。②ないし⑤は条文に規定されているとおりであり、判断を迷うことはあまりないでしょう。問題は①の「家事費及び家事関連費」、特に後者の家事関連費です。

家事費というのは、自分や家族の生活費、医療費、娯楽費等、完全にプライベートの支出です。これが必要経費にならないのは当然です。

これに対し、家事関連費は、その主たる部分が所得を生ずべき業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合は、その部分に相当する経費については、必要経費とすることができるとされています(所得税法施行令96条1号)。また、業務に必要な部分が50%以下であっても、その必要である部分を明らかに区分することができる場合には、必要経費とすることができるのです(所得税基本通達45-2)。通達で法の規定を実質的に変えていますね。つまり、家事関連費は、プライベートと業務の双方で支出される場面を想定することができるため、原則として必要経費にはできないけれども、一定の場合にはできる場合があるとしているのです。

例えば、

店舗兼自宅の家賃・水道光熱費

プライベートでも業務でも使用する自動車のガソリン代

プライベートでも業務でも使用する携帯電話の利用代金

などが挙げられます。

などが挙げられます。

整理すると、こういうことになります。

家事関連費については、プライベートにかかる支出と業務にかかる支出を合理的な方法で明確に区分し、それを証明できる資料をそろえておきましょう。

店舗兼自宅の家賃や水道光熱費は、一日のうち何時間そこで仕事をしていたか、一年でみるとどうかを考えます。例えば、毎日10時間、年間300日間自宅で仕事をしていたというのであれば、10時間/24時間×300日/365日×100=約34%で業務で使用した割合が出ます。これに全体の家賃や水道光熱費をかけて算出した額を業務の経費とするというのは一つの方法です。ただし、本当にそれだけ働いていたということを何らかの方法で残しておきましょう。「土日祝日は休む」等画一的に勤務方針を決め、それに従って勤務しているのならいいですが、不定休であったり、勤務時間も日によって様々でしたら、手帳にその日の勤務時間を毎日つけていくのが良いと思います。

自動車のガソリン代をどれだけ経費で落とせるかについても、手帳や日記にいつ自動車を利用したかをつけておくことです。主にプライベート使用だが、この日は自動車で出張したというような場合は、行った場所やどれくらい乗ったかを簡単にメモしておくと良いと思います。

携帯電話の利用代金は明細をみましょう。通話料金でどこにどんな用件でいくら使っているのかを毎月チェックしましょう。プライベートの用件と業務の用件に大きく分け、基本料金やパケット通信代はそれらの比率で按分する、というのは一つの合理的な方法だと思います。

要は、プライベートと業務の区別を合理的に説明できれば良いのですが、どんぶり勘定ではなく、後にきちんと説明できるように日頃から証拠化できるものは証拠化しておくということです。

top