平成27年1月5日

25.出向に伴う税務①

従業員を出向させるとき、出向元企業がその従業員の給与を負担すると、寄附金扱いになってしまうことがあります。「出向」に関する課税関係を確認しましょう。

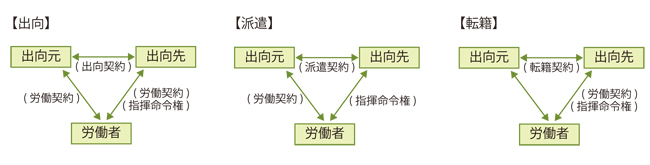

まず、そもそも、「出向」とは何か。「転籍」や「派遣」との違いで見てみると分かりやすいです。

「出向」は、出向元との労働契約を維持したまま、出向先とも労働契約を締結し、出向先からの指揮命令を受けて業務を行うものです。

「派遣」は、労働契約は派遣元企業との間でのみ存在します。派遣先企業とは労働契約関係にはなく、指揮命令を受けるのみです。

「転籍」は、出向元との労働契約は終了させ、出向先と新たに労働契約を締結します。当然、指揮命令も出向先からのみ受けることになります。

さて、「出向」した場合の給与形態というのは会社によって様々です。例えば、

- ①

- 出向先が支払った上で、従前の給与レベルを保証するために出向元が差額を補填する場合

- ②

- 出向元が支払い、出向先が出向元に負担金を支払う場合

などが考えられます。

なお、出向した場合に、従前の出向元の給与レベルを維持することが必要かどうかは、出向先・出向元の企業の就業規則にどのように定められているかによります。労働条件が著しく引き下げられる場合は、出向命令権が濫用と判断されることもありますので、例えば一定の手当を支給する等個別に配慮をすることが必要な場合もあるでしょう。

さて、出向先・出向元・出向者の三者構造から、課税関係も複雑になりますので、注意しましょう。基本的な考え方は、「応益負担」、つまり、享受する利益に応じて費用も負担させるべきという考え方です。出向者が出向先に100パーセントの労働を提供しているのに、出向元がその給与を支払い、それを費用にするというのはおかしいのではないかという発想です。

出向先は、出向者に対して支払った給与を損金算入することが可能です。出向元は、出向者がそこで労働をしているわけではないので、原則として、出向元が(出向先を通じて)出向者に支払う金銭は、寄附金扱いとなります。

しかし、差額を、給与条件の較差を補填するために支払った場合は損金算入が可能とされています(法人税基本通達9-2-47)。例えば、出向先の給与が月額30万円、出向元の給与が月額35万円であるとき、較差補填のために支払った差額5万円の支払は損金算入可能です。しかし、出向元が20万円を支払った場合は、15万円分は寄附金となり課税されます(なお、消費税は不課税です)。

負担金の扱いについては、法人税法基本通達9-2-45に定められています。つまり、出向先法人が負担すべき給与の額に相当する負担金を支払った場合は、その負担金は出向者に対する給与として取り扱います。負担金が「経営指導料」等の名義で支出している場合も同様です。

ですから、出向先が負担金の額を支払った場合は、出向先は損金処理が可能です。出向元が負担金に上乗せして支払った場合は、その差額について、上記②と同様の処理となります。なお、出向元が出向先から受け取る負担金は、雑収入計上か給与のマイナス計上にし、出向者に支払った給与が実質的に相殺されることになります。

top