平成27年10月31日

34.10月1日から国境を越えた電子書籍、音楽の配信等に対する消費税の課税関係が改正されました

10月1日からの変更点

① 国内に住所、本店を有する者が、

② 外国の事業者から、

③ インターネットを経由して、サービス(役務)の提供を受けた場合、

従来は、非課税でした。

しかし、10月1日からは、

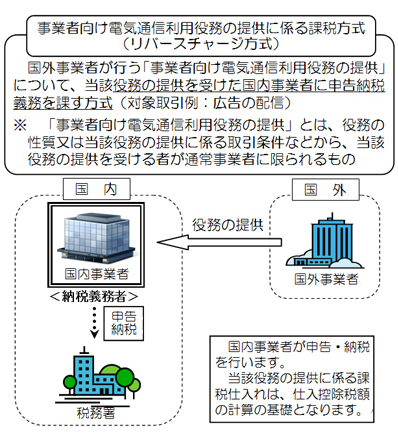

一定の場合、課税取引になり、かつ、仕入業者が納税義務を負うようになりました。これを、リバースチャージ方式課税といいます。

(国税庁HPより引用)

改正の背景

原則、消費税は、実際に消費が行われる場所(仕向地)において課税することとされていました。

しかし、役務の提供が行われた場所が明らかでない取引については、役務の提供を行う者の事務所等の所在地に基づいて内外判定を行ってきました。

このため、国内外の事業者間で競争条件が不公平になっていました。

そこで、OECDでの議論などを参考に、消費税法が改正されました。

リバースチャージ

- ①

- 「国外事業者」であるかの判定

- ②

- 取引の対象となる役務の内容(以下、取引の対象、といいます。)が、「電気通信利用役務」であるかの判定

- ③

- 「電気通信利用役務」が、「事業者向け」であるかの判定

- ④

- 仕入業者が、課税期間中、一般課税による申告で、課税売上割合が95%未満であるかの判定

※ 本文中、「 」でくくってあるものは、すべて消費税法の用語です。

これら、4つの条件がすべて、YESであれば、この取引(「特定課税仕入れ」といいます。)について、仕入業者が、消費税の申告・納税義務を負います。これは、従来の消費税の申告・納税方式が販売業者にあったのとは、反対なので、リバース(反対)チャージ(負担)なのです。

もっとも、原則通り、仕入税額の控除をすることはできます(個別対応又は一括比例配分方式)。

タームの外延と内包、計算等の詳細は、国税庁のホームページをご覧ください。

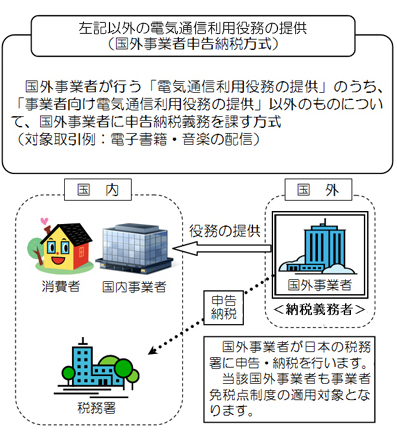

その他の場合

(1)④がNOの場合

その仕入業者は、その取引について仕入税額控除ができません。

(2)③がNOの場合

つまり、取引の対象が「消費者向け」である場合です。

この場合、その仕入業者は、その取引について仕入税額控除ができません。

ところが、その取引相手である「国外事業者」が「登録外国事業者」である場合は、仕入税額控除ができます。取引相手が「登録外国事象者」に当たるかは、国税庁のHPで閲覧できます。

(国税庁HPより引用)

終わりに

国家の枠、つまり、国家主権の及ぶ範囲は、凡そ確定しています。

これに対し、人、モノ(商品)、サービス(役務)の流通は、国境などお構いなしに増大しています。

現在の国際課税は、主権国家の共存を前提にしつつ、課税権の確保と課税権の重複の調整との微妙なバランスの上に成り立っています。

日本の課税当局は、外国の国家の主権を侵して、課税権を行使できないという前提で、関連する企業から何とか消費税を徴収しようと、かなり、技巧的な制度ができたわけです。

この制度の適用については、「当分の間」という言葉がここかしこに見られます。これからの展開に気を付けましょう。

top