平成28年10月29日

35.取引相手の破産と法人の会計・税務処理

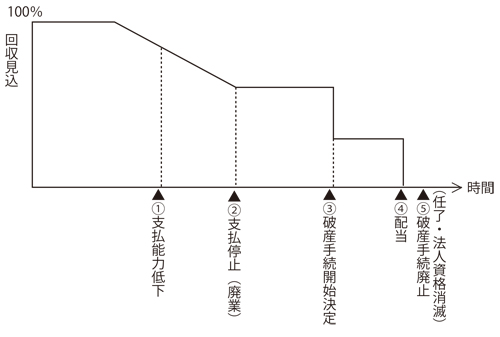

取引相手の破産までの経過

取引の過程で、売掛金など信用を供与した取引相手の支払い能力に問題が発生することがあります。

その最たるケースが破産です。「破産」の概念については、倒産の概念との関係を含めてよく使われる割に、理解が不正確なことがあります。正確には、破産とは、債務者が経済的に破綻して、弁済期にある債務の総債権者に対して債務を一般的・継続的に弁済することができない状態にあるとして、裁判所により破産手続開始決定がなされたものをいいます。

そこで、「破産」の法律効果と手続、税務・会計上の評価について整理したいと思います。今回は、取引先の法人の支払能力の低下から破産を経由して同法人が消滅するまでの過程に応じて、とるべき会計・税務上の処理について、整理します。

① 売掛先の法人の支払能力が低下し、

② 弁護士が自己破産申立てのために支払停止され、

③ 管轄裁判所が、その法人に対し、破産手続開始決定の宣告を行い、併せて、破産管財人が選任され、

④ 破産債権の調査がなされ、配当がなされ、

⑤ 任了報告集会がなされ、破産手続が終了(廃止・法人格消滅)する。

取引相手からの回収可能性があると認められるうちは、損失の見込み額を、決算日に、貸倒引当金で手当てします。回収見込み額が0に達したと認められる場合には、決算日に貸倒損失を計上します。これが会計上の処理です。つまり、貸倒引当金は、貸倒損失に至らない段階で、過渡的な損失を認めるものです。

法人税法上も、基本的には同じ考え方ですが、貸倒引当金については、その繰入に限度額があります。また、損金経理の要件も満たさなければなりません(法人税法52条1項、2項)。

損金の額に算入した貸倒引当金は、会計上は、決算期ごとに、貸倒金額を見積り繰入れます。仮に、債権の回収ができなくなった場合、引当金は取り崩されます。この場合、実際に発生した損失と取崩し額との差額が、当期の損益になります。また、取引相手の業績の改善などにより引当金の計上する必要がなくなった場合にも、取り崩され、当期の収益として処理されます。

法人税法上は、翌事業年度において益金の額に算入します(貸倒引当金の洗替)(法人税法52条10項)。

よって、貸倒引当金繰入額と損金算入限度額のうち、少ない方の額が当期の損金算入額となります。

もっとも、貸倒引当金の損金算入については、期末資本金額が1億円以下で大法人との間に完全支配関係がない子会社等と大法人のうち銀行、保険会社、リース会社等を除く法人のみについて認められます(法人税法52条1項)。

売掛金のライフサイクルに応じた処理

(1) 売掛先法人の支払能力の低下

売掛金の支払期限において、全額の支払いがなされず、支払期限を徒過した売掛金が滞留しきている状況

(会計)

取引先に支払いに懸念→売掛金の資産価値の低下→合理的な方法で減価することが、真実の財産状態の表示のために必要です。

企業会計基準:

①将来の特定の費用または損失であること

②発生が当期以前の事象に起因すること

③発生可能性が高いこと

④金額が合理的に見積り可能であること

貸倒懸念債権として、処理します。決算期に、個別に見積り、貸倒引当金の繰入を行います。

貸倒引当金繰入額 A円 / 貸倒引当金 A円

(税務)

但し、取引相手に債務超過の状態が相当期間継続し、その事業に好転する見通しがないことから、回収が見込めない金額まで(担保権等の実行により回収可能な部分は除く。)貸引当金の損金経理を行うことで損金算入できます(法人税法施行令96条1項2号)。

(2) 弁護士が自己破産申立てのために支払停止

売掛先法人において、いよいよ資金繰りに窮し、現有する財産をもって、債務を弁済できなくなり、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態に至った場合、自己破産を申し立てるのが通常です。

そのために、弁護士などに自己破産の申し立てを依頼し、受任弁護士が、受任通知と合わせて、支払停止の通知をするとともに、債権の届け出を求めることがあります。

一般的には、弁護士の受任から自己破産の申立てまでに長くて数か月です。

(会計)

取引相手が自己破産申立てを行った場合、あるいは、その前段階でも実質的に経営破綻していると認められ場合、債権区分を「破産更生債権等」にする必要があります(金融商品に関する会計基準)。

破産更生債権等 X円 / 売掛金 X円

支払停止後破産手続開始決定までの間に、決算期を迎えた場合、前期と同様に個別に見積り、貸倒引当金の繰入・戻入を行います(下記は洗替の場合)。B-Aが当期の貸倒引当金残高。

貸倒引当金 A円 / 貸倒引当金戻入額 A円

貸倒引当金繰入額 B円 / 貸倒引当金 B円

(税務)

取引相手が破産手続開始の申立てを行ったことが確認できれば、当期において、その金銭債権の2分の1に相当する金額まで損金経理により損金算入が認められています(担保権等の実行により回収可能な部分は除く。)(法人税法施行令96条1項3号)。

また、一般的には、受任弁護士の通知からせいぜい数か月で自己破産の申立と破産手続開始決定に至ります。しかし、ごくまれに1年以上が経過してしまうこともあります。

取引停止後1年以上経過した場合、当期において売掛金債権についてのみ、備忘価額を控除した残額(1円)について貸倒として損金経理により損金算入が認められています(法人税法基本通達9-6-3、法律上の貸倒)。

(3) 破産手続開始決定、破産管財人の選任

売掛先の自己破産申し立てが所管の裁判所に受理されれば、その裁判所にて、要件を満たしているか審査がなされ、しばらくして破産手続開始決定が出されます。破産手続が始まれば、一般債権者は破産債権者となり、個別の取り立てや強制執行ができなくなり、専ら破産管財人による破産財団に属する財産の換価と配当を待つことになります。

(会計)

支払停止後破産手続開始決定後配当までの間に、決算期を迎えた場合、前期と同様に個別に見積り、貸倒引当金の繰入・戻入を行います。

(税務)

(2)に記載したことと同様です。

(4) 破産債権の調査がなされ、配当

破産財団にある財産の換価が終わり、租税公課などの財団債権を弁済したのち、配当に足る財産が確保されていれば、債権調査に基づき、破産債権の認否が行われ、債権額に応じて按分配当がなされます。なお、抵当権など担保権の付いている債権は、別除権といい、別除権の行使によっても回収できない部分が破産債権となります。

(会計)

破産管財人からは、配当の名目で通知が来ますが、その内実は単なる債務の弁済なので、以下のようになります。

現金預金 D円 / 破産更生債権等 D円

仮に、既に取引停止後1年以上が経過し、貸倒の損金経理をしていた場合には、償却債権取立益を計上します。

現金預金 D円 / 償却債権取立益 D円

なお、債権者によっては、配当期日を待たずに、債権放棄を行ったり、あるいは、破産債権届け出を行わないことがあります。売掛金について取引停止後1年以上が経過した場合には、破産債権のうち貸倒引当金残高を超える分を損金経理することで貸倒損失として損金算入することができます(法人税法基本通達9-6-3、法律上の貸倒)。

(5) 任了報告集会が開催され、破産手続が終結(廃止)

配当手続が終了すれば、最後に任了報告集会が開催され、破産手続が終結します。これを受け、裁判所の法務局への嘱託により、破産会社の法人格が消滅します。よって、これ以上破産財団から破産債権の回収ができないことが明らかになります。

(会計)

仮に、期末の本取引先の売掛金に係る貸倒引当金残高をC円(但し、X-D≧C、消費税等込の場合。)としていた場合、その貸倒引当金を戻入し、破産更生債権等の残高との差額を貸倒損失とします。

貸倒引当金 C円 / 破産更生債権等 X-D円

貸倒損失 X-D-C円 /

(税務)

破産債権が法的に消滅すれば、当然に、その貸倒処理が認められます。しかし、破産手続において、会社更生におけるような債権の切り捨てはありません。とはいうものの、破産手続が終結すれば、破産財団に分配可能な財産はないことが明らかとなります。したがって、この段階で、回収不能分を貸倒損失として損金経理することで、損金算入することができます(法人税法基本通達9-6-2、事実上の貸倒)。なお、破産手続が終結する前でも、配当がないことが場合には、損金算入することができます。

おわりに

消費税等について、貸倒引当金の計上の段階では、不課税です。貸倒処理を行った際には、貸倒れとなった金額に対応する消費税額を貸倒れの発生した課税期間の売上げに対する消費税額から控除します(消費税法39条)。貸倒債権を回収したときの消費税等の額は、回収した課税期間の課税標準額に対する消費税等の額に加算します(消費税法基本通達13-1-6)。

いずれの経理処理においても、売買契約書、請求書、取引相手の自己破産申立ての通知、破産手続開始決定、破産手続廃止の通知、証明取締役会の決議、取引相手に対する債権放棄の通知の原本または写しなど関連する証憑の保存が必要です。

top