平成29年1月14日

37.制度が改革される際には税制に対する影響を忘れず検討しましょう_賞与の損金算入時期を巡る裁判例を題材にして

事案の概要

X(公益社団法人)は、平成21年4月1日から同年11月30日までの事業年度(以下「本件事業年度」という。)の法人税につき、その運営する施設に勤務する職員及び医師に対し同月以降に支給した賞与等の合計額22億8118万9407円(以下、「本件賞与等額」といいます。)を損金の額に算入して確定申告をしました。

税務署は、Xに対し、本件賞与等額の合計額を損金の額に算入することを否認し、更正処分及び過少申告加算税の賦課決定処分(以下、併せて「本件各処分」という。)をしました。

そこで、Xは、国に対し、本件各処分の取消を求めました。

賞与と損金算入

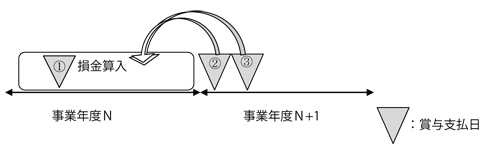

本件は、賞与の損金算入時期とその要件を規定している法人税法施行令72条の5(以下、「本条」といいます。)の規定に関わります。同条は、3種類の要件を規定しています。

原則、①現実の賞与支払日の属する事業年度に損金算入(同条3号)(現金主義)。

但し、未払でも、以下の2つの場合には損金算入(発生主義)。

②労働協約または就業規則により定められる賞与支給予定日が到来している賞与(使用人に支給額の通知がされていて、かつ、賞与支給予定日または通知をした日の属する事業年度において支給額につき損金経理をしているもの)については、支給予定日または通知をした日のいずれか遅い日の属する事業年度に損金算入(同条1号)。

③支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知し、その通知を受けた全使用人に対しその通知をした日の属する事業年度終了の日の翌日から1月以内に支払っており、支給額につき通知をした日の属する事業年度において損金経理がなされた賞与(決算賞与)については、使用人に支給額の通知をした日の属する事業年度に損金算入(同条2号)

問題の所在

Xは、本件事業年度に、定期賞与および各施設に勤務する医師の一部に対し年俸の一部等(以上を併せて、「本件賞与等」といいます。)に支払っておりません。その際、従業員らに対する文書・口頭による個別の通知をしませんでした。

Xは、本件賞与等額を本件事業年度の損金として本件事業年度の確定申告をしました。

これに対し、税務署は、本件賞与等については上記①ないし③のいずれの要件も満たさないとして、本件賞与等額を本事業年度の損金算入を否認したのです。

これに対し、Xは、そもそも、本件賞与等は本条の適用の対象外であり、費用収益対応の原則(法人税法22条3項1号)および債務確定基準(法人税法基本通達2-2-12)を満たしているから、損金算入される、そうでないとしても、上記②の要件を満たす、そうでないとしても、先立つ別件の税務調査で指摘しなかったことから、信義則上、更正処分は認められないなど、と反論しました。

本件の各審理により、本条の解釈が明らかにされたことに意義があります。同条にいう「賞与」の外延と内包、同条の射程が明らかにされました。

裁判所の示した解釈

一般に賞与については、①販売費等に該当するものについて、実際の支給日よりも前に債務として確定しているか否か、②売上原価等に該当するものについて、当該事業年度の収益にかかる金額として適正な見積りができるか否か、または支出されることが確実といえるか否かを客観的に判断することは困難である。

法人自身の内部における判断事項だから、賞与の損金計上時期について法人税法22条3項1号、2号の基準(以下、「本基準」といいます。)だけでは、使用人賞与を支給する法人ごとに区区になる恐れがある。

本条は、本基準の技術的細目的事項として、賞与の損金算入時期について明確かつ客観的な基準を定めることで、計算の明確及び課税の公平の確保を図ったものである。

そのために、臨時的な給与全般をその適用の対象とした。つまり、「賞与」とは、「臨時的な給与(中略)のうち、退職給与、他に定期の給与を受けていない者に対し継続して毎年所定の時期に定額を支給する旨の定めに基づいて支給されるもの(中略)以外のものをいい」と定めているが、一括して支給された賃金のうちに、給与と給与以外の要素が混在しているものとして、選別すべきものではない。

コメント

本件各判決では、Xの主張は、ことごとく排斥されました。

本件各判決において、賞与の損金算入の要件を検討するにあたり、損金の確定の原理原則、同原理原則と賞与の損金算入の要件との関係を明らかにするものであり、実務上重要な意味を有するものと思われます。税務調査においても期ズレの典型例として紹介される賞与ですが、関連条文の趣旨を理解することでミスの防止につながることと思います。もっとも、本条は、政令ですので、租税法律主義に基づき法律の委任が必要となるところ、その根拠条文は、法人税法65条と解されます。しかし、本条の規定内容は、「賞与」について、技術的細目的事項を定めたというよりも、法人税法22条3項1号、2号の適用を創設的に排除したようにも見えます。委任の範囲と基準も明示されていません。その点で、適用上の争いはまだおきそうです。

ところで、通常の否認のケースであれば、N事業年度に損金計上できなかったとしても、N+1事業年度に損金算入できるので、法人に対する痛手は甚大ではありませんでした。しかし、本件では、特殊な事情がありました。

Xは、もともと公益社団法人(民法34条)でしたが、平成20年に公益法人制度改革があり、事業の継続のために、公益社団法人に移行する必要がありました。公益社団法人に移行すれば、従前と異なり、医療保健業には法人税が課されません。行政庁の認可を受け、移行の登記を経由すれば、登記の前後で事業年度が分断されます。つまり、法人税の課税対象が異なることになります。すなわち、Xが、公益社団法人に移行すれば、医療保険業による所得には法人税が課税されなくなりますが、その裏返しとして、医療保険業のために支出した賞与を損金算入することができなくなるのです。だから、Xにおいて、(移行の登記を経たため、事業年度が終了することになり、その事業年度内の本件賞与等の支払に間に合わせることができませんでした。)翌事業年度がないので是が非でも本件事業年度中に本件賞与等の損金算入が是認される必要があったのです。

本件では、Xは、本件賞与等が損金に算入されるべきとの種々の論拠を予備的に主張していますが、後の祭でした。要は、税制も含む制度改革の全容は事前に公開されていたのだから、その移行期に想定されることを予めシミュレーションしておくべきだったということです。昼夜兼業をしてでも、移行の登記がなされる前までに職員等に対して通知を行い、形式面を整えておくべきでした。

しかるべき時に、しかるべき準備を失念したことで、後になって理論武装(こじつけ)を試みたものの奏功しなかったという事案です。税制の改正とそれ以外の実体法の改正が連動してなされる制度改革はよくあります。税制プロパーの改正はもちろんのこと、大きな制度の改正の一環として税制改正が実施されることもあるので、制度改正の際には、決して切り離された断片を理解しようとするのではなく、制度間の連関も考慮に入れて、移行のための準備をしなければならない、というのが本件の教訓です。

* 事案を分かりやすくするため簡略化しています。

法人税及び消費税等更正処分等取消請求事件

東京地裁平成27年1月22日判決(棄却)

東京高等平成27年10月15日判決(棄却)

top