平成29年11月24日

42.消費税にかかる計算方法の選択~一括比例配分方式か、個別対応方式か~

消費税は、流通の各段階において、付加価値にかけられる税金であるため、事業者の利益にかかわらず、売上に対して課税されます。法人税・所得税における所得は、利益がなければ、課税されませんが、一定の売上げがあるという事実に着目して、課税されます。特に、高い売上高で、低い利益率の場合、その負担感はなお一層です。もっとも、見方を変えれば、そもそも消費税と地方消費税(以下、まとめて「消費税等」といいます。)分は、法律によって徴収と預りと納付が委託され、国と地方のために仮に預かっているだけ(つまり、所得税の源泉徴収義務と同じ。)と捉えれば、そのようなことはないはずですが、いったんキャッシュインした既成事実があるが故に、負担感が生じるもので、また、事業の資金繰りにも大きな影響を及ぼします。

今回は、消費税の課税業者となる事業者のうち、相当の消費税を納税している事業者の方の場合に、一括比例配分方式か、個別対応方式のいずれの方法を選択するかで、納付すべき消費税等の額にどのような営業があるかについて、その掴みを説明したいと思います。

消費税の課税に関しては、大まかに言って、基準となる期間の課税売上高が1,000万円以下の事業者は免除(但し、選択により課税事業者)、1,000万円超から課税され、うち、5,000万円までは簡易課税が適用でき、課税売上割合(大まかに言って、課税売上割合(税抜き)/ 総売上高(税抜き))が95%未満または課税売上高が5億円超の場合には、仕入税額の控除について一括比例配分方式か、個別対応方式の選択になります。こちらが今回のテーマとなるセグメント(以下、「本セグメント」といいます。)です。

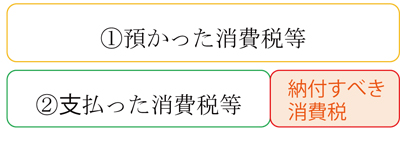

消費税等課税の基本的枠組み

納付すべき消費税等=①預かった消費税等-②⽀払った消費税等

ところが、本セグメントでは、支払った消費税等の全額が控除できず、一部控除できない分が出てきます。控除できない部分は、一括比例配分方式と個別対応方式とで計算方法が異なります。では、以下の具体例で比較しましょう。

課税売上⾼(以下、消費税等込。)1,080万円、課税売上のための課税仕⼊⾼ 540万円、非課税売上のための課税仕入れ 0円、店舗賃料108万円、課税売上割合90%の場合

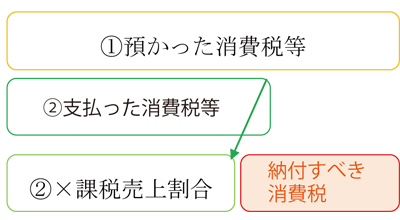

一配括⽐例分⽅式の場合

課税期間中のすべての仕⼊にかかる消費税等額を、課税売上割合分のみ控除。

(イメージ)します

【アテハメ】

1 売上に係る消費税等

1080万円×8/108=80万円

2 仕入に係る消費税等

(1) すべての費⽤を合計し、消費税等の⾦額を求めます。

仕入540万円+店舗賃料108万円=648万円

648万円×8/108=48万円

(2) 上記消費税等の⾦額に課税売上割合を乗じて、控除できる消費税等額を求めます。

48万円×90%=43万2,000円

3 納付税額

1-2=80万円-43万2,000円=36万8,000円

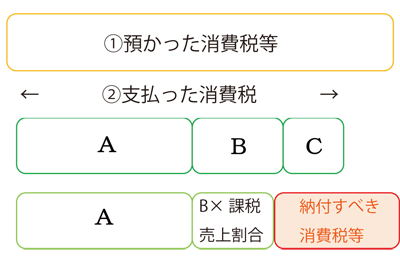

個別対応⽅式の場合

課税期間中のすべての仕⼊にかかる消費税等額を、次の3つに区分し、計算します。

A 課税売上にのみ対応するもの

B 課税売上と⾮課税売上の両⽅に共通するもの

C ⾮課税売上にのみ対応するもの

【アテハメ】

1 売上に係る消費税等

一括比例配分方式と同じ。

2 仕入に係る消費税等

仕入の消費税等は、課税売上にのみ対応するため全額控除できます。

540万円×8/108=40万円

店舗賃料の消費税等は、課税売上と非課税売上に共通するので、課税売上割合の90%のみ控除できます。

108万円×8/108×90%=7万2,000円

3 納付税額

1-2=80万円-(①40万円+②7万2,000円)=32万8,000円

どちらが得か?

本件のケースでは、一括比例配分方式の場合、36万8,000円の納付義務、個別対応方式の場合、32万8,000円なので、個別対応方式の方が得です。

しかし、本件のケースのパラメータを変更してみましょう。仮に、⾮課税売上にのみ対応するもの(C)、例えば、住居用の家賃収入のために相当の電気代を支払っている場合、これに対応する支払った消費税等は全く控除されません。パラメーターによっては、どちらが得とも言えません。

また、個別対応方式の場合、仕入や経費について、逐一各仕訳について、ABCに分けて、細かく課税区分を判断しなければなりません。そのためには、人手と時間がいります。これに対し、一括比例配分方式の場合、課税か非課税かだけがわかれば足りるので、そのコストが少なくて済みます。

さらに、適用期間上の制約があります。一括比例配分方式を一旦採用した場合、2年間はその方法を継続しなければなりません。

なお、申告した後で、他の方法で消費税等額を計算したほうが得だったと気づいても修正申告において変更も、更正の請求もできません(消費税法基本通達15-2-7、国税通則法23条1項1号)ので、計算方法を選択するに際しては、今だけでなく、課税区分の観点から見た先々の収入と支出の内訳を見込んだうえで、計画的に採用しましょう。

top