平成30年3月7日

45.免除益課税について

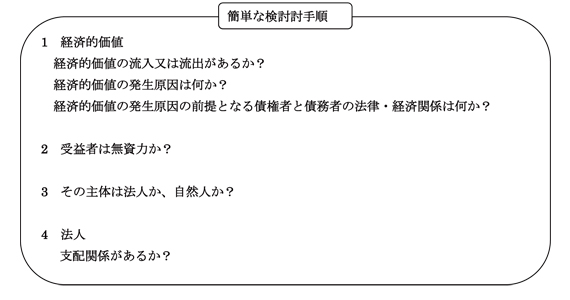

基本的枠組み

債務免除といえば、取引相手の債務者が財政難に陥り、到底支払ってもらえそうもないときに、債権を放棄しても、将来経営が再建されれば、残りの債権を回収できるとか、また、仕入をしてもらえるとか、あるいは、債権の一部を放棄することで、破産されるよりも、回収率が上がるとか、債権者の債権回収上合理的な判断が思い浮かびます。典型的な場合、債務者に資力がないのですから、我々の日常の感覚では、債務免除を受けたからといって、債務者が課税されることに違和感を覚えるのではないかと思います。

しかし、税の世界では、このような感覚に対して、原則と例外が反対になっています。

所得税法は、個人の所得に対して、所得税を課税しています(所得税法36条)。法人税法は、法人の所得に対して、法人税を課税しています(法人税法22条)。相続税法は、個人の贈与に対して、贈与税を課税しています(相続税法1条の4、8条)(i)。

所得税、法人税、贈与税について、原則1年を単位にして、課税します(暦年課税)。

所得税及び法人税は、所得=収入-支出の発想を基本にして、課税期間ごとに課税します。贈与税については、典型的なものはただもらうだけなので、支出を伴うものではありませんが、負担付の場合も併せて説明すれば、所得税と法人税と同じ発想であるといえます。ここでいう所得とは、税額を決定するための基礎となる課税物件(課税客体)の価格であり、課税標準と言われます。

税法の世界では、経済的価値の流入が、収入と観念されます。債務免除もこれに当たります。

経済的価値の流入があれば、税金を負担することができる(担税力がある)ので、これを見込んで税の世界では様々な要件を定立し課税します。

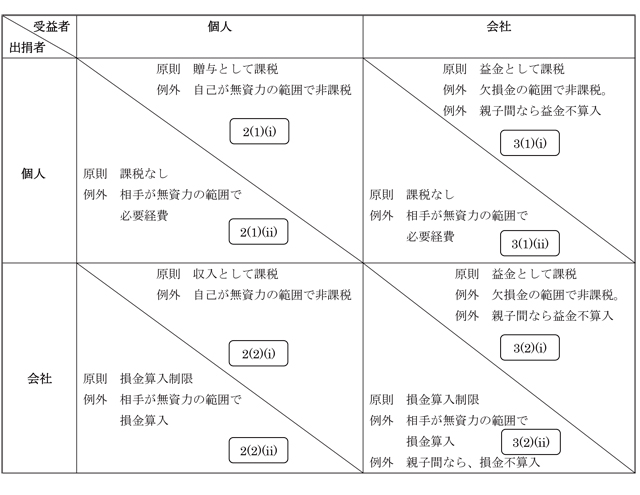

(1) 受益者から見て

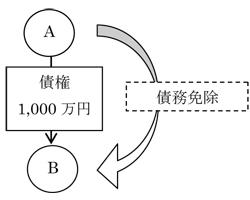

例えば、A(個人)がB(個人)に対して、債権1,000万円について、債務を免除したとします(例1)。Bの財産状態について、債務免除前において、純資産=資産-負債=5,000万円であったとすれば、負債が1,000万円減るので、債務免除後は、6,000万円になります。このようにBの財産状態は純資産が増加します。このことは、経済的価値の流入として評価されます。

経済的価値の流入があれば、税金を負担することができる(担税力がある)ので、そこを見込んで税法の世界では一定の要件のもとに課税します。

反対に、形式的に経済的価値の流入があっても、(基本的人権の尊重の観点から)税金を負担させるべきではない場合には、課税しないこともあります。例えば、Bの財産状態について、債務免除前において、純資産が-2,000万円であったとします。この場合、Bの財産状態について、負債が1,000万円減るので、債務免除後は、-1,000万円になります。確かに、財産状態は改善しました。しかし、Bについて、債務超過の状態にあります。債務超過であるからと言って、財政が破綻しているとはいえません。例えば、頭金がほとんどない状態で長期の住宅ローンを組んでいる場合など、融資の当初では、ローンの金額と住宅の購入代金が均衡しているとしても、ローンの返済の途中において、ローンの元本より住宅の時価の下落のスピードの方が速い場合など、負債>資産となることも、ままあることです。しかし、常識的に見て財政あるいは家計が破綻しているとは言いません。他方で、今ある収入で各月のローンを支払うことができず、期限の利益(分割払いの利益)を喪失しており、今、まさにローン残高全額を支払わらなければならない状態にあり、宝くじにでもあたらない限り頑張っても残額を支払えない状態にあるとすれば、常識的に見て、財政あるいは家計が破綻しているといえるでしょう。

(2) 出捐者から見て

再び、例1に戻ります。Aの財産状態について、債務免除前において、純資産=資産-負債=8,000万円であったとすれば、資産が1,000万円減るので、債務免除後は、7,000万円になります。このようにAの財産状態は純資産が減少します。このことは、経済的価値の流出として評価されます。しかし、所得税法、法人税法は、原則として、債務免除をもって、支出に位置付けず、所得の減少要因とはしません。

しかし、上記のようにBの財政が破綻しているような場合には、Aにとって、実質的に見て、財産的価値はなかったものとなります。例えば、この債権1,000万円が金銭の貸付によるものだとして、Bに対する貸し付けの際に経済的価値が移転しています。Aとしては、Bの財政の破綻により返してもらえなくなった場合、Aの担税力は減少したと評価できます。このようなときに債務免除を行った場合、一定の要件を満たすことで、所得=収入-支出のうち、支出が増えることになり、結果、所得が減少することになります。

(3) 受益者と出捐者の関係

贈与税は相続税を補完する税と言われています(相続の前に贈与により税収が漏れることを予防。)。個人の間での債務の免除だからといって、すべてが贈与として処理されるわけではありません。その債務の免除が、どの税法の適用対象、または、どの税目になるか、原因となる当事者の法律・経済関係を考慮して決定されます。みなし贈与か、所得税法の所得 かの仕分をしなければなりません。つまり、AがBの雇用主であり、発生した事業主貸付金と免除したとします。その際に、BがAの事業のために長年の功績があり、退職の際、これを評価して、債務免除額を決定したとします。この場合は、贈与ではなく、退職所得(所得税法30条1項)として評価されます。場合によっては、賞与(所得税法186条1項)と評価されることもあろうかと思います。

個人が債務免除を受けた場合

(1) 個人から債務免除を受けた場合

(i) 債務免除を受けた個人

例1で、AとBの法律・経済関係について、場合分けをする必要があります。AのBに対する債権の発生原因が、金銭の貸付だったとします。そして、AとBの関係が仕事上の関係ではなく、私人間の情誼的な関係でしかなかったとします(例1-イ)。この場合、Bに対する経済的価値の流入はあるのですが、Aについて、個人の消費の次元の問題なので、所得税法ではなく、贈与税が適用されます。原則、経済的価値の流入があるので、債務免除の金額に相当する金額の贈与とみなされ(iii)、贈与税が課税されます(相続税法8条)。これに対し、Aは小売業者で、Bが卸売業者で、本債権は、AがBから仕入れていた売掛金について、返済が難しく、貸金として合意しなおしていたとします(準消費貸借契約)(例1-ロ)。Bは、事業を行うにつき発生した債務について、債務免除を受けたということになります。したがって、事業(自己の計算と危険において)を行う上で、経済的価値を得たことになり、所得税法が適用になり、本例では事業所得として課税されます(所得税法27条)。

しかし、Bが資力を喪失して債務を弁済することが困難である場合には、その全部が担税力につながりません。そこで、例1-イの場合、贈与とみなされる金額のうちその債務を弁済することが困難である部分の金額については控除されます。例えば、例1-イの例で債務免除を受ける前のBの純資産が、-500万円であったとします。この場合、Aから1,000万円の債務免除を受けた場合、純資産は、500万円になります。債務免除後、Aには積極財産があるのであるから、この500万円が贈与とみなされ、贈与税が課税されます(相続税法8条但書)。また、例1-ロの場合、所得税法が適用される場面であるので、資力を喪失して債務を弁済することが著しく困難である場合に当たれば、事業所得の収入金額から控除されます(所得税法44条の2)。例えば、債務免除を受ける前のBの純資産が、-1,000万円で、前年までの事業所得の純損失の繰越額が500万円で、債務免除を受ける直前の今年の事業所得の損失の額が300万円であったとします。この場合、資力を喪失して債務を弁済することが著しく困難であると認められれば、まず、前年までの事業所得の純損失の繰越額500万円と債務免除直前の損失の額300万円の合計800万円と通算します。つまり、800万円が収入としてなかったものとされ、残った経済的利益の200万円(1,000万円-800万円)が所得とされます。

(ii) 債務免除をした個人

原則、経済的価値の流出はありますが、それだけでは、税法上課税標準の減額要因になりません。

しかし、経済的価値の流出に先立ち、その発生原因となった何らかの法律上の原因があるはずです。それが、個人間の温情に基づくものもあるでしょうし、例えば、貸付金、継続反復して取引を行っている際に発生した売掛金であることもあるでしょう。遡って考えてみれば、温情によるものは個人の財産の消費(個人財産の処分)の問題だから、無視するとして、取引により発生したものは売上であり、それが先立つ事業年度であれば事業所得として課税標準を構成していたことになります。一旦は売掛金という現金同等物を取得しても、それが空虚なものになった以上、その分について事後的に税を減額すべきないというのも一つの道理です。そこで、債務を免除した場合、一定の要件のもとに、貸倒損失を認めています。不動産所得、事業所得または山林所得を生ずべき事業について、その事業の遂行上生じた売掛金、貸付金等の貸倒損失について、債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して、書面で明らかにした債務免除の額を、その年の必要経費として認めています(所得税法51条2項、所得税基本通達51-11)。

(2) 会社から債務免除を受けた場合

(i) 債務免除を受けた個人

例1で、Aが会社だった場合についても、AとBの法律・経済関係について、場合分けをする必要があります。債権の発生原因が、売掛金だったとします。そして、Aが卸売業者で、Bが個人の小売業者でBから見て仕入れ代金だったとします(例1-ハ)。この場合、Bは、事業を行うにつき発生した債務について、債務免除を受けたということになります。したがって、事業(自己の計算と危険において)を行う上で、経済的価値を得たことになり、これは事業所得として課税されます。また、債権の発生原因が貸付金だったとします。そして、Bが会社の従業員であったとします(例1-ニ)。この場合、Bは、雇用主である会社の債務免除により経済的利益を得たことになります。経済主体が別の経済主体に対して、利益を提供するにはそれなりの理由があるところ、その理由が、その年の会社での功績に対して、臨時的に利益を付与する趣旨であれば、従属労働の対価性があるので、給与所得となり、臨時的だから賞与となります。なお、この場合、AはBに対する源泉所得税を控除する義務があります(所得税法183条、186条)。

もっとも、Bが資力を喪失して債務を弁済することが困難である場合には、いずれの例においても、所得税法が適用される場面であるので、資力を喪失して債務を弁済することが著しく困難である場合に当たれば、各収入金額から控除されます(所得税法44条の2)。

(ii) 債務免除をした会社

例1-ハの例を前提に考えます。経済的価値の流出はありますが、原則、それだけでは、税法上課税標準の減額要因になりません。

しかし、Bが無資力な場合にAが債務を免除した場合、一定の要件のもとに、貸倒損失が認められます。貸倒損失については、一般に公正妥当と認められる会計処理の基準に従って計算されたものであれば、各事業年度の所得の金額の計算上損金の額に算入されるところ(法人税法22条3項、4項)、債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合に、その債務者に対し、書面により明らかにされた債務免除額が損金に算入されます(法人税法基本通達9-6-1)。よって、Aがこの要件と手続を満たせば、貸倒損失として損金算入が認められます。

また、例1-ニの例では、債務者が従業員でありますが、この要件を満たすこともあり得、その場合貸倒損失として損金算入が認められます(あるいは、賞与を支払ったことになり、損金として認めらます。)。

会社が債務免除を受けた場合

(1)個人から債務免除を受けた場合

(i) 債務免除を受けた会社

例1で、Aは小売業者で、Bが卸売業者で、債権の発生原因が、売掛金だったとします。そして、Bが会社でこれが仕入れ代金だったとします(例1-ホ)。この場合、Bは、債務免除を受けたので、経済的価値の流入があり、益金があったとして課税されます(法人税法22条3項、4項)。

例1で、Aは小売業者で、Bが卸売業者で、債権の発生原因が、売掛金だったとします。そして、Bが会社でこれが仕入れ代金だったとします(例1-ホ)。この場合、Bは、債務免除を受けたので、経済的価値の流入があり、益金があったとして課税されます(法人税法22条3項、4項)。

もっとも、Bが資力を喪失して債務を弁済することが困難である場合には、益金の金額から控除されそうですが、法人税法の場合、「債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合」の要件は「欠損金」(法人税法2条19号)の要件にとって代わり、所得税法の場合よりテクニカルな計算プロセスになります。欠損金は、各事業年度の益金から損金を引いた所得の金額がマイナスの場合をいい、その絶対値が欠損金額です。税務上の赤字と言えます。そして、欠損金は、10年間繰り越すことができ、欠損事業年度に青色申告を行い、その後連続して青色確定申告を行っている場合には、もっとも古いものから順に、その後の事業年度の欠損金等の処理を行う前のプラスの所得から、原則50%(中小法人等についてはその所得の全額まで)控除することができます(青色欠損金の繰越控除)(法人税法57条2項、11項)(iv)。例えば、例1-ニにおいて、Bが中小法人等に当たり、債務免除の直前、Bの青色未使用繰越欠損金額が1,000万円で、しかも、今事業年度の益金が本免債務除益の1,000万円、損金は0円だったとします。この場合、繰越控除前の所得は、1,000万円(1,000万円-0円)です。この場合、繰越欠損金の1,000万円が損金に算入されることになり、債務免除益の1,000万円-繰越控除額1,000万円=0円となり、結果として今事業年度の課税所得は0円となります。

(ii) 債務免除をした個人

例1-ホの例を前提に考えます。経済的価値の流出はありますが、原則、それだけでは、税法上課税標準の減額要因になりません 。(v)

しかし、Bが無資力な場合にAが債務を免除した場合、一定の要件のもとに、貸倒損失が認められます。その要件は、2(1)(ii)のとおりです。例えば、Bに対する売掛金1,000万円の支払いが滞り、Bにおいては債務超過の状態が相当期間継続し、その売掛債権の弁済を受けることができないときに、AがBに対して、書面で債務免除した場合、その金額を、その年の必要経費とすることができます(所得税法51条2項、所得税基本通達51-1)。

(2) 会社から債務免除を受けた場合

(i) 債務免除を受けた会社

例1で、ABとも会社で、債権の発生原因が、売掛金だったとします。そして、Bにとってこれが仕入れ代金だったとします(例1-へ)。この場合、3(1)(i)と同様、Bは、債務免除を受けたので、経済的価値の流入があり、益金があったとして課税されます(法人税法22条3項、4項)。

もっとも、Bに未使用青色欠損金がある場合にも、3(1)(i)と同様、青色欠損金の繰越控除ができます。

ただし、債権者と債務者とも法人である場合については、出捐者と受益者の相互の支配関係も考慮しなければなりません。例えば、BがAの完全子会社の場合、グループ法人税制が適用されます。すなわち、Aの債務免除によりBが得た経済的利益は、Bの支払能力にかかわらず、一律その経済的価値の全額が益金に算入されません(法人税法25条の2第1項)。AとBとの経済的一体性に着目し、グループ企業の弾力的な経済的活動を阻害しないために、導入された制度です(vi)。AがBの完全子会社の場合も同様です(法人税法25条の2第1項)。

(ii) 債務免除をした会社

例1-ホの例を前提に考えます。経済的価値の流出はありますが、原則として、それだけでは、損金になりません。法人税法上、ある経済的価値の流出が寄附金にあたると、損金算入が制限されます(法人税法37条1項)(vii)。資産または経済的利益を対価なく他に移転する場合であって、その行為について通常の経済取引として是認できる合理的理由が存在しないものは、「贈与又は無償の供与」とされ、寄附金として認識されるからです(法人税法37条7項)。(viii)

しかし、Bが無資力な場合にAが債務を免除した場合、一定の要件のもとに、貸倒損失が認められます。その要件は、上記2(2)(ii)のとおりです。

ただし、債権者と債務者とも法人である場合については、出捐者と受益者の相互の支配関係も考慮しなければなりません。例えば、BがAの完全子会社の場合、グループ法人税制が適用されます。すなわち、Aが、Bが無資力な場合に債務を免除したとしても、その経済的価値の全額が損金に算入されません(法人税法37条2項)。AがBの完全子会社の場合も同様です(ix)(法人税法37条2項)。

top