令和元年9月6日

50.離婚による財産分与と税金

離婚と共有関係の清算

平成30年の婚姻件数は59万件で離婚件数は20万7,000件でした(人口動態統計)。数字でいえば、カップルが3つ増えても、1カップルが減っている、1日に567カップルが離婚しているということなります。この数字を見て、女性が自立して生活することができるようになったとか、社会のセーフティネットが整備されてきたとか、個人に我慢が足りなくなってきたとか、様々な見方があろうかと思いますが、ここ10年ほどはおおむね20万件/年のペースで推移しているのが事実です。

相続税の節税対策は、予めするものですが、反対に、離婚の際の財産分与対策は予めするようなものではありません、というか、多くの場合そのようになっていないのが現状です。確かに、夫婦財産契約を結び、夫婦それぞれの財産の所有権の帰属を決めたうえで婚姻を続ければ、話は別です。しかし、夫婦財産契約は、日本ではほとんど実施されていないようです。

夫婦財産契約がない場合、婚姻中に形成された財産は、原則、夫婦の共有となります。このため、離婚時には、夫婦共同体が解消されるので、これに伴い、この共有財産関係が清算されます。これが財産分与の中心目的になります。

もっとも、財産分与は、他にも、離婚後の扶養のために財産を交付することや、慰謝料を支払うために実行されることもあります。

その際留意すべきこととして、財産分与にも相場あるいは相場的なものがあることです。

財産分与は財産の譲渡だから譲渡所得課税がなされる

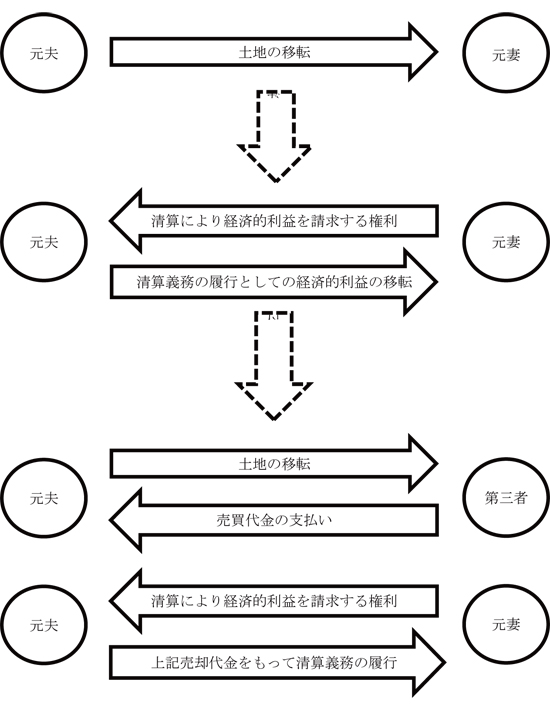

資産の譲渡による所得については所得税が課されます(所得税法33条)。「譲渡」には、財産分与により資産を移転した場合も含まれます(所得税法基本通達33-1の4)。例えば、元夫が元妻に対し、共有財産である夫名義の土地を分与する場合にもこれが当たります。一見すると、どうして元夫に譲渡所得税が課せられるのかと思われるでしょうが、以下のように、①土地を一旦第三者に譲渡して、②その売買代金を元妻に支払うことで、元夫名義の財産についての清算義務を履行する代わりに、土地を現物のまま移転したというふうに分解して理解すればわかりやすくなると思います。

譲渡所得税は、資産が譲渡によって所有者の手を離れる機会に、その所有期間中の増加益(キャピタルゲイン)を清算して課税するものです。だから、もし、上記の土地が取得後値上がりしていた場合には、取得費(取得費を証明できない場合は売買代金の5%となります。)との差額が増加益となり、譲渡所得税が課せられることがあります。財産分与の場合は、土地を第三者に売却して分ける場合もあるでしょうが、上記の例のように、現物が現状のまま引き渡されることも多いでしょう。この場合には、価格は必ずしも明らかになりませんが、財産分与により移転したその物の時価(市場における客観的な交換価値)になります。それ故、財産分与による当事者間の清算が済んでも、分与者は、譲渡所得の検討も忘れないようにしましょう。なお、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例を適用することができます(居住用財産の譲渡所得の特例)(租税特別措置法35条)。親族等に対する譲渡には適用できないのですが、戸籍の除籍手続後に譲渡すれば、元妻は親族でないので、特例の適用ができます。もっとも、バブル崩壊後のご時世では、相当の増価益がある場合は例外的かと思われます。

そして、もう一つは、税務署から見て、財産分与の額にもそれ相応の相場があるということです。分与財産の価額が、婚姻中の夫婦の協力度合いなどの事情を考慮しても、なお過当であると認められる場合は、過当な部分は贈与税の対象となります(相続税法基本通達9-8)。つまり、過大な財産分与を受けた元妻には、贈与税が課されることになります。

第三差の権利を害する場合には、財産分与が制限される

一見、財産分与の問題は夫婦の共有財産の清算なのだから、当事者で決めてしまえば、第三者には関係ないようにも見えます(私的自治)。

ここでも、それ相応の相場が問題になります。

財産分与において、第一次的には、当事者の合意により価格形成されることが前提にされていますが、その相場を超えてしまうと、第三者の権利を侵害したとしてその合意が取り消されたり、課税されたりします。

例えば、事業者である夫が債務超過にある場合に、妻と離婚し、その際に、妻が債権者を害することを知って、上記1の3つの観点から見て、不相当に高価な分与を行い、それが元夫の債権者の権利を害するようなとき(強制執行の対象となる財産を喪失するようなとき)は、その財産分与が取り消され、財産移転が制限されたりします(詐害行為取消)(民法424条)。

また、これは、一般私人だけでなく、国(具体的には税務署)との関係でも、同様の問題が生じます(国税通則法42条)。

それだけでなく、元妻が債権者を害することを知っていなくても、元夫について国税の法定納期限の1年前の日以後に、上記1の3つの観点から見て、不相当に高価な分与を行い、この分与がなければ、その分与の対象となる財産が元夫に属し、滞納処分の執行の対象となり得た場合には、分与により生じた徴収不足分について、元妻に納税義務が生じます(第二次納税義務)(国税徴収法39条)。本来の納税義務者の財産に対して滞納処分を執行してもなお徴収すべき額に不足すると認められる場合に、租税徴収の確保を図るため、本来の納税義務者と同一の納税上の責任を負わせても公平を失しないような特別の関係にある第三者に対し補充的に納税義務を負担させるものです。

top