令和3年9月8日

57.紙媒体ではなく電子取引で取り交わされるデータは紙ではなく、電子的保存が義務付けられます

はじめに

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下、「電帳法」といいます。)は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、その電磁的記録等による保存等を容認する法律です。

令和3年度の税制改正により、全般的には、大幅な適用要件の緩和がなされ、使いやすくなります。反対に、「電子取引の取引情報」については、電子的保存が義務付けられ、寧ろ、適用が厳しくなったともいえます。

そして、令和4年1月1日の施行を前に、ペーパーレスが導入しやすくなったため、または、「電子取引の取引情報」について電子的保存が義務付けられるため、これから導入される企業に向けて、国税庁は、関連する通達を発出するとともに、去る7月30日、改訂した電子帳簿法関係のQ&Aを発行しました。このQ&Aは、130ページに及ぶ大分なものです。

これから、改正法に基づき、会計関係のペーパーレスを導入するうえでのポイントについて説明したいと思います。

まずは、全ての事業者において電子的保存が義務付けられる「電子取引の取引情報」から見ていきたいと思います。

電子取引の取引情報

電子取引の取引情報とは、取引情報の授受を電磁的方式により行う取引(以下、「電子取引」という。)において交付される書類に通常記載される事項をいいます。

その交付される書類とは、EDI取引、電子メールで受領した請求書、領収書等(PDFファイル等)、インターネットのホームページからダウンロードした請求書や領収書等(PDFファイル等)が挙げられます。

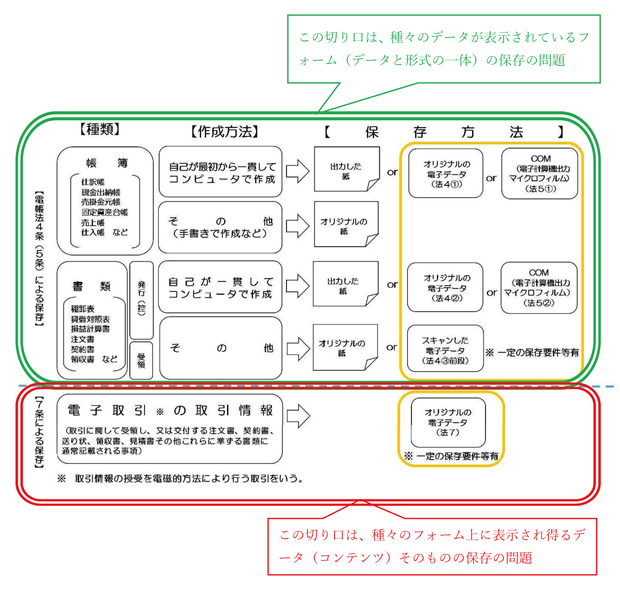

注意すべきことは、一定のフォームで出力された請求書や領収書などが保存すべき対象ではありません。そのフォームの中に散りばめられている取引上のデータが対象です。国税庁が公開している電子帳簿保存法一問一答【電子取引関係】の中で、電子的保存の対象となるカテゴリーごとに、どのように保存すべきかが、比較的わかりやすくレイアウトされていますので、対比しながら、下記の図をご覧ください。

電帳法2条5号では、取引情報のことを「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。」と定義しています。請求書に記載されていることすべてが対象ということではありません。「通常記載される事項」といっている以上、時候の挨拶、お礼の文言、人事異動の連絡などは対象外となるでしょう。昨今、販売管理ソフトなどを用いて、請求書を発行していることが通常なところ、そのフォームの中に都度入力する、取引の相手方、日付、取引の対象、対価の額、消費税の額等が基本になると解されます。返品、値引きなど対価の返還がある場合、上記に加えて、その理由の記載があれば、これも含まれるでしょう。

なお、文言から、「通常記載される事項」は、電子取引上請求書に記載がある場合は、対象になるといっているだけで、「通常記載される事項」は、電子取引上請求書に記載すべきとまではいっていません。

通常記載される事項は、

(電子帳簿保存法一問一答【電子取引関係】より抜粋)

電子取引の取引情報の保存

電子取引の取引情報の保存について、現行法では、紙による保存と電子的保存のいずれでもよいのですが、令和4年1月1日以降、電子的保存が強制されます。

電子的保存といえるためには、単にハードディスクやクラウドに保存することだけでは足りません。一定の要件を満たして電子的に保存することが求められます。下記の図にある通り、真実性の確保のための要件、および、可視性の確保のための要件を満たさなければなりません。要するに、コンピュータに保存するうえで、後で、取引の内容が改ざんされないように手当し、かつ、取引の内容が検索できるようなシステムを整えることが必要になります。

真実性の要件については、ベンダーが有償で提供しているタイムスタンプを用いるか、クラウドを利用して、改ざん防止を図るか、あるいは、改ざん防止のための事務処理規程を作成し、かつ、これに則り運用するか、少なくとも、いずれかの措置を取らなければなりません。

可視性の要件については、検索の組合せ要件が緩和されたとはいえ、コンピュータ上で検索することが必須になるので、システム的な手当ての検討が必要になります。例えば、電子メールによる電子取引の場合、請求書からデータのみを都度抽出して保存するということが素直な解釈になります。確かに検索簿を作成することが上記の一問一答に紹介されていますが、私的には過剰な負担を強いられることと思います。実際、電子メール本文に取引情報が記載されている場合はその電子メールをそのレイアウトのまま素直に保存する方が手間はかからないように思えます。例えば、電子メールにPDFの請求書が添付されて送付されてくる場合、請求書データ(PDF)のファイル名に、規則性をもって内容を表示することで足りるとされています。例えば、2022年(令和4年) 10月31日に株式会社国税商事から受領した110,000円の請求書なら、「20221031(株)国税商事_110,000」と書いて、「取引の相手先」や「各月」など任意のフォルダに格納して保存することで、検索要件を満たすとされています。こうして、必ずしもシステム導入費用を計上する必要はありません。

| R2改正前 | R2改正 | R3改正(令和4年1月1日~) | |

|---|---|---|---|

| 真実性の確保 | 下記のいずれかの措置をとること (i)データの受領後遅滞なくタイムスタンプを付与 (ii) 改ざん防止等のための事務処理規程を作成し運用 |

下記のいずれかの措置をとること (i)データの受領後遅滞なくタイムスタンプを付与 (ii) 改ざん防止等のための事務処理規程を作成し運用 (iii) ユーザー(受領者)が自由にデータを改変できないシステム(サービス)を利用 (iv) 発行者側でタイムスタンプを付与 |

下記のいずれかの措置をとること (i)タイムスタンプの付与期限延長 (ii) 改ざん防止等のための事務処理規程を作成し運用 (iii) ユーザー(受領者)が自由にデータを改変できないシステム(サービス)を利用 (iv) 発行者側でタイムスタンプを付与 |

| 可視性の確保 | 見読可能性の確保 検索機能の確保(主要な記録事項指定かつ範囲指定かつ組合せによる検索可能要件) 関係書類(操作説明書、事務処理マニュアル等)の備付け |

見読可能性の確保 検索機能の確保(主要な記録事項指定かつ範囲指定かつ組合せによる検索可能要件) 関係書類(操作説明書、事務処理マニュアル等)の備付け |

見読可能性の確保 検索機能の確保(検索項目の数、範囲指定、組合せの要件の大幅な簡素化) 関係書類(操作説明書、事務処理マニュアル等)の備付け |

* 下線部は変更点

来年1月に向けての検討と準備

電子取引の取引情報の電子的保存は、好むと好まざるにかかわらず、義務付けられます。施行の時が来てからでは、間に合いません。この機会に総合的にペーパーレス化の検討を進めるべきでしょう。

まずは、電子取引の情報の洗い出しです。これまでの発注および受注に係る外部との取引の場面において、どのような方法を用いているか(紙か、電子か)、電子的な場合、シンプルなメールか、ITプラットフォームを介したものか、カード発行業者・スマホ決済事業者(決済代行業者)を介するなどEC取引によるものか、クラウドなどシステムを用いているものか、BtoBかBtoCによって異なっていたり、様々な態様のものが混在していることと思われます。頭で考えるより、損益計算書の体系に従った項目の順に、対応する仕訳のもととなった証憑を洗い出すのもシンプルでわかりやすいかもしれません。

ついで、電子取引の情報の存在形式が明らかになった段階で、検索要件に沿うように、電子データないし電子データが含まれるフォームをどのように整理し、格納するか、検討しましょう。この機会に、同種の取引でも、相手方によって紙と電磁的記録が混在している場合など、文書管理や業務効率化の観点から、見直す機会にもなるでしょう。さらには、思い切ってシステムの構築またはベンダーからのシステムのレンタルなどの投資まで行うかなど意思決定も必要になるでしょう。

最後に、もう一つ忘れてはならない重要な問題があります。それは、令和5年10月1日から施行が予定されている消費税のインボイス制度との関わり合いをどうするかです。消費税の仕入税額控除の要件として請求書等の保存が不可欠なところ、従来、紙ベースでの保管を前提にしていたところ、電子インボイスの発行を前提に電子的記録の保存が許容されるようになりました。電子取引も、インボイスの対象も、もとは同じ一つの取引ということで、この機会に消費税の求める適格請求書等保存方式の要件を満たす統一のフォームにし、ペーパーレス化を推し進めることで、文書管理や業務効率化、経費の合理化も射程に入ってくるものと思われます。従来、請求書等を電子メールやEDI取引等、電子データで受領した際には、請求書等(書類)の交付を受けられなかったことにつき「やむを得ない理由がある」として、保存義務は宥恕され、帳簿のみの保存で仕入税額控除を行うことが認められていました。しかし、インボイス制度の導入後は、電子データについては紙に打ち出し整然と整理するか、先の電子的保存の要件を満たしたうえで保存するか、選択することになります。これから、どの段階で、どのような投資をするのか、先を見越した判断が必要になります。

top