令和3年10月6日

58.証憑等のスキャナ保存について、電子的保存の要件が緩和されます

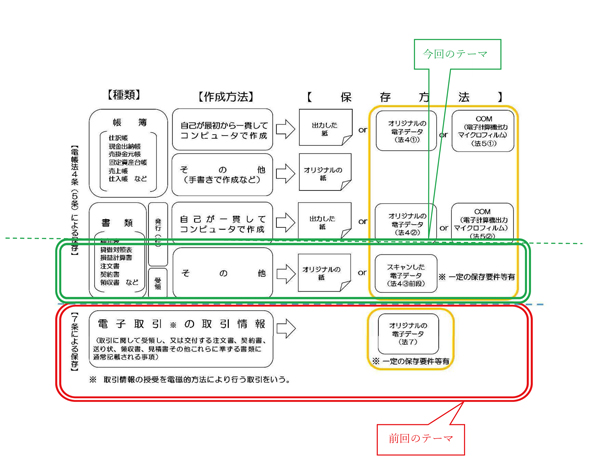

国税関係書類

電子帳簿保存法によれば、国税に関する法律の規定により保存をしなければならないこととされている書類(以下、「国税関係書類」といいます。)のことです。例えば、注文書・請求書・契約書・領収書、たな卸表、貸借対照表、損益計算書などがあります。

国税関係書類については、電子取引の取引情報(データ)の場合と異なり、原則、紙保存で、例外、一定の要件を満たせば電子的保存が認められるというものです。そして、電子的保存の要件は、令和4年1月1日以降、大きく緩和されます。

電子的保存の対象となる国税関係書類は、①自己がコンピュータで作成したものと、②スキャンにより取り込まれたもの(厳密には、貸借対照表、損益計算書、棚卸表等の決算関係書類及び①以外のもの )とに二分され、それぞれの保存要件を満たすことで、電子的保存ができます。

例えば、①については、相手方に書面で交付した時点で電磁的記録である見積書、請求書、預り証など、②については、②契約書・領収書・請求書・納品書などです。

対象となる紙の書類の範囲が多様かつ広範なので、問題となる書類が一体、①に属するのか、②に属するのか、非常にわかりにくくなっています。端的に言えば、自分で、コンピュータで作成したもの以外は、スキャンして保存ができるということです。そして、書類には、自分が発行したものと、取引相手が発行し受領したものとに分けられます。その上で、自己が発行したもののうち、コンピュータで作成したものだけは、スキャナ保存とは異なるということです。自己が発行したものでも、手書の請求書等であれば、スキャナ保存ということになります。これ以外は、オリジナルの電子データを保存するということになります。そして、この保存方法は帳簿と同じ方法なので、次回に、帳簿とまとめてご説明するということにします。

という次第で、今回は、スキャナ保存の対象となる書類に絞って説明します。

(電子帳簿保存法一問一答【電子取引関係】より抜粋)

電子的保存

(1)保存方法

スキャン文書により保存

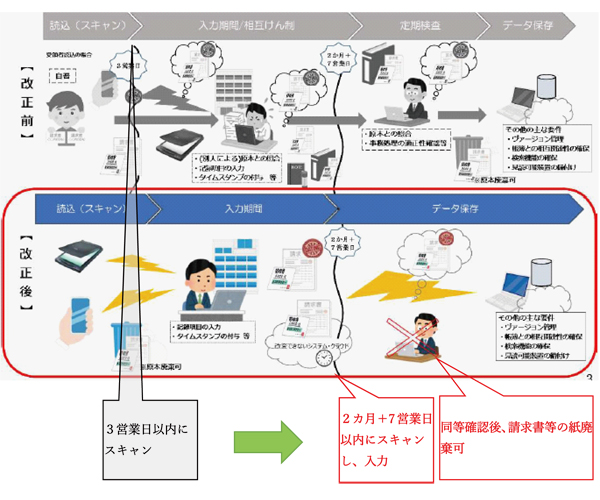

(2)保存要件

従来、3営業日以内にスキャン・タイムスタンプを押し、2か月+7営業日以内にコンピュータにデータ入力し、原本とスキャン文書の定期検査の履行など、保存要件が厳格でした。

来年1月1日以降は、スキャン・タイムスタンプ(他の方法により代替可)、データ入力のすべてが、2か月+7営業日以内で統一され、定期検査等が不要になりました。

(国税庁パンフレット「電子帳簿保存法が改正されました」より抜粋)

| 現行 | R3改正 | |

|---|---|---|

| 真実性の確保 | 領収書等の受領後遅滞なくタイムスタンプを付与

原本とスキャン文書の定期検査 |

タイムスタンプの付与期限延長 訂正削除を行うことができないシステムを利用すれば、タイムスタンプは不要 原本とスキャン文書の定期検査の廃止 |

| 可視性の確保 | 検索機能の確保(主要な記録事項指定かつ範囲指定かつ組合せによる検索可能要件) | 検索項目の数、範囲指定、組合せの要件の大幅な簡素化 |

なお、手続的要件として、税務署長の事前承認制度が廃止され、保存要件を満たせば足ります。

まとめ

このように、来年1月1日以降施行される証憑等のスキャナ保存においては、スキャン後においても定期検査のため紙の束や山をストックしておく必要はなくなり、ペーパーレスに一段と近づくことになりました。

また、施行規則の求めるスキャナの性能も普通に電気店で購入できるものであり、証憑等のスキャンとデータ入力の期限も通常の業務サイクルの中で容易にできるようになりました。

問題は、スキャナ保存の場合、電子取引の場合と異なり、タイムスタンプ、あるいは、この代替手段としての訂正削除を行うことができないシステムの利用が強制されます。通常、外部のベンダーとの契約によらざるを得なく、証憑が月1,000枚で8,000円程度(税抜)が目安になります。単に倉庫料の比較であれば、現状では必ずしもコスト減とはならないようです。

スキャナ保存の導入に際し、電子取引の情報の電子的保存の問題と併せて考えること、消費税のインボイス制度の実施も視野に入れて検討すべきです。令和5年10月1日から施行が予定されている消費税のインボイス制度において、電子インボイスの発行を前提に電子的保存が許容されるようになります。電子インボイスのためのシステムは、現在、デジタル庁と「電子インボイス推進協議会」が協力して、統一した仕様の検討中で、民間事業者は来年秋からの電子インボイス対応サービスの提供を目指しています。

top