令和3年11月8日

59.仕訳帳、元帳などの帳簿について、電子的保存の要件が緩和されます

コンピュータで作成した国税関係書類と国税関係帳簿

相手方に書面で交付した時点で電磁的記録である見積書、請求書、預り証など、国税関係書類のうち自己がコンピュータで作成したものと一定の帳簿が同じ要件で電子的保存ができることまでは、前回にお話ししました。

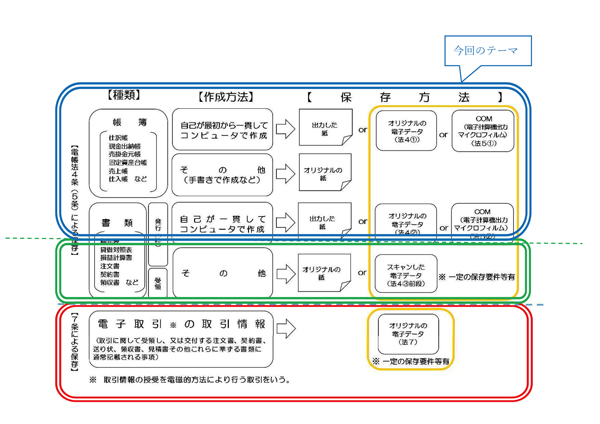

帳簿とは、電子帳簿保存法によれば、国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿(以下、「国税関係帳簿」といいます。)のことです。例えば、仕訳帳、元帳などがあります。

国税関係帳簿については、電子取引の取引情報(データ)の場合と異なり、原則、紙保存で、例外、一定の要件を満たせば電子的保存が認められるというものです。そして、電子的保存の要件は、令和4年1月1日以降、大きく緩和されます。

電子的保存の対象となる国税関係帳簿は、自己が最初から一貫してコンピュータで作成したものであれば、保存要件を満たすことで、電子的保存ができます。国税関係書類のうち自己がコンピュータで作成したものと同じ要件を満たすことで電子的保存ができます。オリジナルの電子データを保存するということになります。

という次第で、最終回は、コンピュータで作成した国税関係書類と国税関係帳簿に絞って説明します。

保存要件

従来、データの訂正・削除履歴の確保の要件があり、保存要件が厳格でした。また、帳簿の備付開始日の3か月前の日までに、所轄税務署長に承認申請書を提出しなければなりませんでした。

来年1月1日以降は、データの訂正・削除・追加履歴を確保せず、また、税務署長への承認申請も不要な電子帳簿が認められることになりました(以下、「その他の電子帳簿」といいます。)。また、現行の制度は、「優良な電子帳簿」として、この制度が緩和された「優良な電子帳簿」も併存することになります。

コンピュータで作成した国税関係帳簿と国税関係書類の保存要件

| R3年度改正前 | R3年度改正 | ||

|---|---|---|---|

| 優良な電子帳簿 | 真実性の確保 | ・データの訂正・削除履歴の確保 | ・データの訂正・削除履歴の確保 |

| 可視性の確保 | ・見読可能性の確保(速やかに出力できる装置の備付け) ・検索機能の確保(主要な記録事項指定かつ範囲指定かつ組合せによる検索可能要件) ・関係書類(システム概要書、操作説明書、事務処理マニュアル等)の備付け |

・見読可能性の確保(速やかに出力できる装置の備付け) ・検索機能の確保(検索項目の数、範囲指定、組合せの要件の大幅な簡素化) ・関係書類(システム概要書、操作説明書、事務処理マニュアル等)の備付け(*) |

|

| その他の電子帳簿 | 真実性の確保 | 規定なし | なし |

| 可視性の確保 | 規定なし | ・見読可能性の確保(速やかに出力できる装置の備付け) ・検索機能の確保(簡素化された検索可能要件)(但し、コンピュータで作成した国税関係書類のみ) ・関係書類(システム概要書、操作説明書、事務処理マニュアル等)の備付け |

|

* 令和3年10月1日以降、新規に税務署長への承認申請はできないが、改正前制度で承認されたものは効力を有する。令和4年1月1日からは、承認申請手続を要件とせず、改正後の真実性と可視性の各要件を満たせば、優良な電子帳簿となる。

まとめ

このように、来年1月1日以降施行されるコンピュータで作成した国税関係書類と国税関係帳簿の保存においては、要件と手続が緩和され、容易に実施できるようになりました。

現行の電子帳簿の方が当局にとっては使い勝手の良いものであり、優良な電子帳簿を導入している場合には、申告漏れがなどにより過少申告加算税が課されるようなときに、過少申告加算税が5%控除されるという利益誘導がクローズアップされました。しかし、この便益を受けるためには、過少申告加算税の軽減措置を受けようとする税目に係る全ての帳簿を優良な電子帳簿の要件に従って保存する必要があります。例えば、 現金出納帳、固定資産台、売掛帳、経費帳等の帳簿を作成している場合には、これらすべての帳簿を優良な電子帳簿の要件に従って保存する必要があります。インセンティブのハードルはかなり高いようです。

* 元の記載に誤りがありましたので、訂正いたします(2021.12.10)。

top