令和3年12月11日

60.来年度からグループ通算制度が施行されます

はじめに

これまで連結納税制度がありましたが、令和4年4月1日以後に開始する事業年度からグループ通算制度に移行します。

法人の所得金額や税額に関する計算の単位は、個々の法人を単位とすることが原則です。

しかし、実際の経済を見れば、法律的には独立した個々の法人であっても、経済的には一体として活動しているとみることができる場合も少なくありません。また、企業グループを一体のものとして課税することの方が寧ろ実態に合っていると認識されるようになりました。

そこで、連結納税制度が、平成14年4月に導入されました。これは、企業グループの一体性に着目し、企業グループ内の個々の法人の所得と欠損金を通算して所得を計算することなどにより、企業グループをあたかも一つの法人のように捉えて法人税を課税する制度です。例えば、グループ会社に赤字の法人と黒字の法人がある場合、通算することで法人税が少なくなり、企業グループにメリットがあるということです。

制度ができて10年近くたち、適用する企業グループも増えてきましたが、連結納税制度の下での税額計算が煩雑、税務調査後の修正・更正に時間がかるなどの理由により、連結納税制度の導入に踏み切れない企業グループも多く存在していました。

そこで、損益通算などの基本的なメリットは維持しつつ、企業の事務負担の軽減等のための制度改正を行いました。

これがグループ法人税制であり、従来の連結納税制度は消滅し、グループ通算制度にとって代わります。

まず、鳥瞰的に、基本的な項目について、従来の連結納税制度との比較を行い、次回以降、基本的な仕組みについてみていきたいと思います。

グループ通算制度とは

①完全支配関係にある企業グループ内の

(親会社と、それが直接又は間接に100%の株式を保有するすべての子会社(外国法人を除く。))

②各法人を納税単位として、

親法人が納税単位

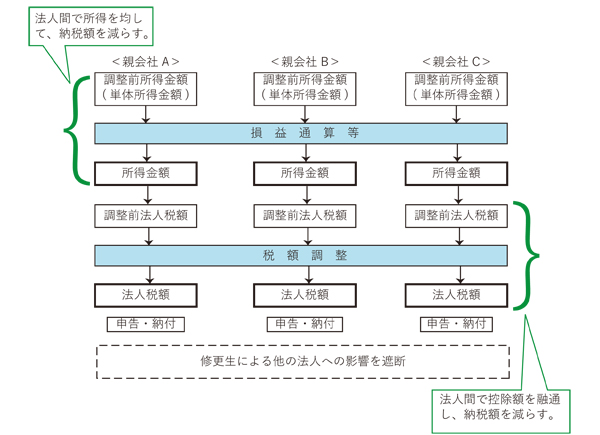

③各法人が個別に法人税額の計算及び申告を行い、

親会社が法人税の申告・納付

(子会社は連帯納付責任を負い、個別帰属額等を提出)

④その中で、損益通算等の調整を行う。

⑤後発的に修更正事由が生じた場合、原則として他の法人の税額計算に反映させない(遮断する)。

全体再計算

⑥グループ通算制度の開始・加入時の時価評価課税及び欠損金の持込み等について組織再編税制と整合性を確保。

ある程度

(青矢印の下は、連結納税制度との比較)

計算手順

top

top