令和4年6月7日

67.グループ通算制度のメリット⑥(受取配当等の益金不算入)

はじめに

各論の第6回目は、グループ通算制度における受取配当等の益金不算入について説明します。受取配当等の益金不算入額の計算は、単体納税制度と同様、各通算法人で行いますが、益金不算入の対象から控除される関連法人株式等の負債利子の額の計算は、通算法人間で配分が行われます。このため、単体納税制度の場合より税額が増えるので、法人税の節税のメリットはありません。

設例

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 関連法人株式等に係る配当等の額 | 200 | 1,800 | 0 | 2,000 |

| 支払利子合計額 | 100 | 200 | 300 | 600 |

なお、関連法人株式等に係る配当等の額は、各社、それぞれ、同一の会社から受け取るものと仮定します。(「グループ通算制度に関するQ&A第63問」を元に一部修正)

各社単体申告の場合

配当等を支払う前に法人に課税し、配当受取後の法人に課税することによる二重課税を排除する趣旨から受取配当等の益金不算入の制度があります。

うち、関連法人株式等に係る配当等については、配当の元本となる株式を購入するために借り入れた負債の利子の二重の損金算入を防いでいます。

| 株式等の区分 | 株式保有割合 | 益金不算入割合 |

|---|---|---|

| 完全子法人株式等 | 100% | 100% |

| 関連法人株式等 | 1/3超100%未満 | 100%(但し、負債利子控除) |

| その他の株式等 |

5%超1/3以下 | 50% |

| 非支配目的株式等 | 5%以下 |

20% |

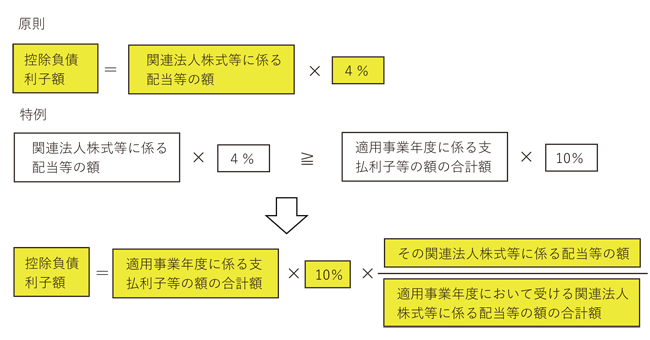

関連法人株式等に係る配当等がある場合、内国法人が各事業年度において支払う負債の利子があるときの配当等の額の益金不算入額の計算は、原則又は特例により計算します。

| A社 | B社 | C社 | グループ全体 | |

|---|---|---|---|---|

| ① 配当の額の4% | 200×0.04=8 | 1,800×0.04=72 | 0 | |

| ② 支払利子合計額の10% | 100×0.1=10 | 200×0.1=20 | 300×0.1=30 | |

| ③ 控除負債利子額 | ①<② 8 |

①≧② 20×1,800/1,800=20 |

0 | |

| ④ 益金不算入額 | 200-8=192 | 1,800-20=1,780 | 0 | 1,972 |

グループ通算制度の場合

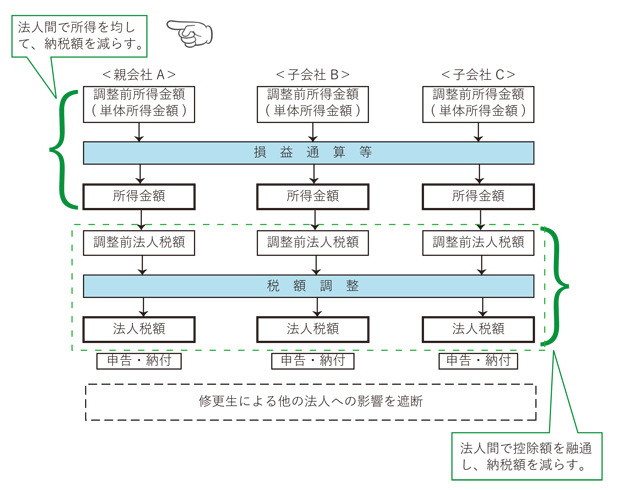

(1)操作段階

以下の図の指で指し示された段階の扱いの問題です。

(国税庁ホームページより)

(2)基本計算式(受取配当等の益金不算入制度(関連法人株式等に係る配当等について))

通算法人間では、関連法人株式等(株式保有割合は、グループ全体の保有割合で判断)に係る配当等の額の4%と支払利子等の配賦後の金額の10%のうち、小さい方の額が負債利子控除の額になります。

(ア)支払利子配賦額

グループ全体の支払利子等の合計額を、各通算法人のそれぞれの適用関連法人配当等の割合で配賦した金額

(イ)各通算法人支払利子等の合計額

なお、支払利子合計額は、調整前の各通算法人の支払利子等の合計額、調整後支払利子合計額は、上記調整後の各通算法人の支払利子等の合計額とします((ii)も同様)。

| A社 | B社 | C社 | グループ全体 | |

|---|---|---|---|---|

| ① 配当等の額 | 200 | 1,800 | 0 | 2,000 |

| ② ①の4% | 200×0.04=8 | 1,800×0.04=72 | 0 | 80 |

| ③ 支払利子合計額 | 100 | 200 | 300 | 600 |

| ④ 支払利子配賦額 (③の合計額×①/①の合計額) |

600×200/2,000=60 | 600×1,800/2,000=540 | 600 | |

| ⑤ 調整後支払利子合計額{③+(④-③)}×10% | 60-100=▲40 (100-40)×0.1=6 |

540-200=340 (200+340)×0.1=54 |

60 | |

| ⑥ ②と⑤のうち小さい方の金額 | 8>6 6 |

72>54 54 |

60 | |

| ⑦ 益金不算入額 | 200-6=194 | 1,800-54=1,746 | 1,940 |

まとめ

グループ内の各法人が単体で申告した場合のグループ全体の益金不算入額 = 1,972

グループ通算制度により申告した場合のグループ全体の益金不算入額 = 1,940

この違いは、グループ全体として、支払利子等の支払額を計算したことで、関連法人株式等に係る配当等から控除する支払利子等の合計額、すなわち、益金算入の額が、通算法人に配分されたことによります。

したがって、関連法人株式等に係る配当等の益金不算入の場面では、グループ通算制度を適用することにより法人税額が少なくなるものではありません。

top