令和4年7月14日

68.グループ通算制度のメリット⑦(外国税額控除)

はじめに

各論の第7回目は、グループ通算制度における外国税額控除について説明します。外国税額控除は、単体納税制度と同様、各通算法人で行いますが、通算法人の控除限度額の計算は、通算法人間で配分が行われます。

設例

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 所得金額 | 0 | 200 | 400 | 600 |

| 国外所得金額 | 200 | 100 | ▲60 | 240 |

| 法人税の額 | 0 | 40 | 80 | 120 |

| 外国法人税の額 | 40 | 15 | 0 | 55 |

なお、いずれの法人も非課税国外所得金額はありません(「グループ通算制度に関するQ&A第78問」(令和4年7月改訂版)を基に一部修正)。

各社単体申告の場合

日本では、内国法人が稼得したすべての所得に対して課税がなされるため(「全世界所得課税」)、外国での経済活動により得た所得に対応する分が二重課税されることになります。そこで、国外(源泉地国)で納めた税金を居住地国(日本)で納めるべき税金から控除できるようにしました(「外国税額控除方式」)。

なお、外国税額控除を行うか、外国税額を損金算入するかの選択制になっているところ、外国税額控除を選択するときは、損金算入できません。二重の税額控除排除の趣旨です。

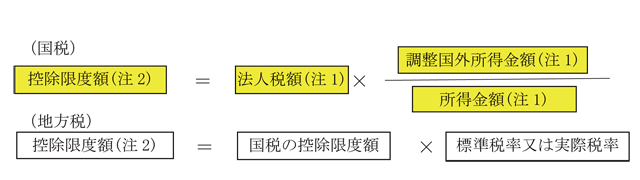

①控除対象外国法人税の額を、②控除限度額まで控除します。

但し、

①<②の場合、①-②の額が控除余裕額として翌期以降3年間繰り越されます。

①>②の場合、②-①の額が控除限度超過額として翌期以降3年間繰り越されます。

すなわち、余裕額によって後に発生する超過額から控除ができるということです。

注1 マイナスの場合は、0。

注2 当事業年度の控除限度額の範囲内で、法人税→地方法人税→道府県民税→市町村民税の順で控除する。それでも控除しきれない額があるときは、過去3年以内の余裕額の範囲内で、法人税→道府県民税→市町村民税の順で控除する。

(注3) 所得金額の合計額の90%が上限

(注4) 外国法人税が課されない国外所得金額

注5 各事業年度の国外源泉所得に対応する所得に対し法人税を課すると仮定した場合に課税標準となるべき当該事業年度の金額をいう。国外事業所等帰属所得は、外国法人の恒久的施設(PE)帰属所得と同様の捉え方である。また、その他の国外源泉所得は、外国法人の恒久的施設(PE)帰属所得以外の国内源泉所得と同様の捉え方である。

| A社 | B社 | C社 | グループ全体 | |

|---|---|---|---|---|

| ① 外国法人税の額 | 40 | 15 | 0 | 55 |

| ② 調整国外所得金額 | 200-0=200 | 100-0=100 | -60-0=-60<0 0 |

|

| ③ 控除限度額 | 0 | 40×100/200=20 | 0 | |

| ④ 税額控除額 | 40>0 0 |

15<20 15 |

0 | 15 |

| ⑤ 控除余裕額又は控除限度超過額 | ①>③ (控除限度超過額) 40-0=40 |

①<③ (控除余裕額) 20-15=5 |

①=③ - |

40 (控除限度超過額) 5 (控除余裕額) |

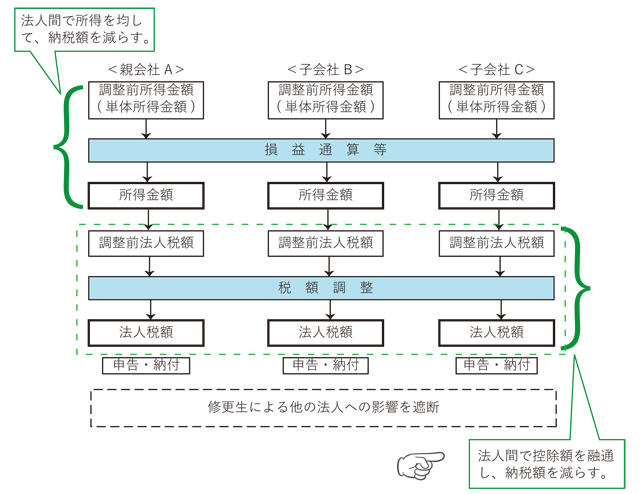

グループ通算制度の場合

(1)操作段階

以下の図の指で指し示された段階の扱いの問題です。

(2)基本計算式

控除限度額の計算をグループ全体で行います。各通算法人の控除限度額は、調整前控除限度額から控除限度調整額を控除した金額になります。

なお、グループ通算制度においても、単体申告の場合と同様、外国税額の損金算入との選択制を採っているため、外国税額控除を選択した場合、損金不算入となります。そして、この選択は、通算グループが一体として行うことになっています。

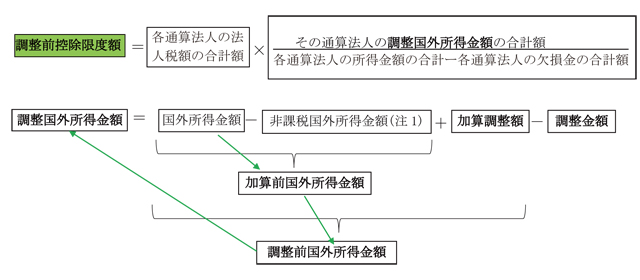

(ア)調整前控除限度額

各通算法人の法人税額の合計額を、各通算法人のそれぞれの調整国外所得金額の割合で配賦した金額

(注1) プラス分

(注2) 但し、各通算法人の非課税国外所得金額(プラス分)の合計額が上限

(注3) 単体申告における調整国外所得金額の上限に対応

(イ)控除限度調整額

通算法人にマイナスの調整国外所得金額、すなわち、国外所得金額の欠損がある場合に、プラスの調整国外所得金額のある各通算法人に対して、それぞれの調整前控除限度額の割合で配賦した金額

| A社 | B社 | C社 | グループ全体 | |

|---|---|---|---|---|

| ① 加算前国外所得金額 | 200-0=200 | 100-0=100 | -60-0=-60 | 240 |

| ② 調整前国外所得金額 | 200+0=200 | 100+0=100 | -60+0=-60 | 240 |

| ③ 調整金額 | 240<600×0.9=540 - |

- | - | - |

| ④ 調整国外所得金額 | 200-0=200 | 100-0=100 | -60-0=-60 | 240 |

| ⑤ 調整前控除限度額 | 120×200/600=40 | 120×100/600=20 | 120×(-60/600)=-12 | 48 |

| ⑥ 控除限度調整額 | 12×40/(40+20)=8 | 12×20/(40+20)=4 | - | 12 |

| ⑦ 控除限度額(⑤-⑥) | 40-8=32 | 20-4=16 | 48 | |

| ⑧ 税額控除額 | 32<40 32 |

16>15 15 |

0 | 47 |

なお、グループ通算制度が適用される場合も、単体申告の場合と同様、地方法人税・地方税の外国税額控除並びに3年間の控除限度超過額及び控除余裕額の繰越が認められています。本設例では、A社について控除しきれなかった外国法人税額があるので、地方法人税以下の控除が認められます。それでも控除しきれない場合は、控除限度超過額の繰越が認められます。B社については、控除余裕額があるので、控除余裕額の繰越が認められます。

まとめ

グループ内の各法人が単体で申告した場合のグループ全体の税額控除額 = 15

グループ通算制度により申告した場合のグループ全体の税額控除額 = 47

この違いは、グループ全体として、税額控除限度額の計算をしたことで、控除限度額の合計額が通算法人に配分されたことによります。これにより、税額控除のスピードが速くなっています。

top