1.国税の自己の債務者に対する滞納分に対抗するためには、いつまでに何をすべきか?

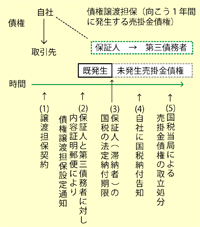

自社は取引先に対する一切の債権の担保として、保証人の取引先(以下、「第三債務者」といいます。)に対して有する向こう1年間の商品売掛代金債権の譲渡担保(以下、「本件担保」といいます。)の設定を受けていました。ところが、1年が経過する前に第三債務者が滞納しました。この場合、自社に本件担保について納税通知があっても、法定納期限以前に、確定日付通知が第三者債務者になされていれば、自社は本件担保について納税義務を負いません。

自社は取引先に対する一切の債権の担保として、保証人の取引先(以下、「第三債務者」といいます。)に対して有する向こう1年間の商品売掛代金債権の譲渡担保(以下、「本件担保」といいます。)の設定を受けていました。ところが、1年が経過する前に第三債務者が滞納しました。この場合、自社に本件担保について納税通知があっても、法定納期限以前に、確定日付通知が第三者債務者になされていれば、自社は本件担保について納税義務を負いません。

自社は国税当局に対し、(5)国税当局による譲渡担保財産である売掛金債権の取立処分の前に、(2)の内容証明郵便の原本を提示することにより、国税の法定納期限以前に譲渡担保財産となっている事実を証明することで、本件担保について、既発生の売掛金のみならず、未発生分の売掛金についても、納税する義務を負いません(国税徴収法第24条6項)。未発生売掛金債権の部分について、国税当局の徴税権を認めるか、否かについて、最高裁は、高裁の判断を取り消して、担保権者の権利を優先しました。担保権は、債務者の他の債権者との関係で優先関係がしばしば問題になります。他の債権者の中には、税務当局も入ってきます。

参考

判例時報1963号57頁

『国税の法定納期限等以前に将来発生すべき債権を目的として譲渡担保契約が締結され第三者に対する対抗要件が具備されていた場合における国税徴収法24条6項の適用された事例』(最高裁平成19年2月15日判決)