平成24年8月25日

6.贈与を受けた人の住所地はどこか?

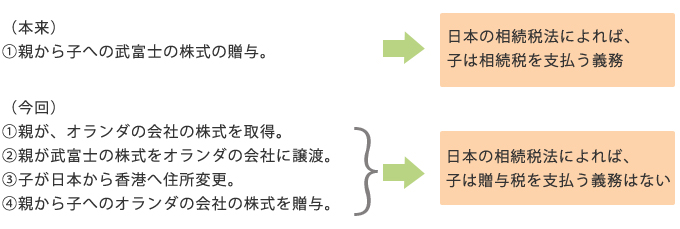

事案の概要

武富士の創業者の子(X)が、創業者からオランダの会社の株式の贈与(以下、「本件贈与」といいます。)を受けたことにつき、Xがかつて住んでいた杉並税務署に贈与税の申告をしませんでした。

ところが、同税務署長はXに対し、贈与税の決定処分相続税法(平成15年法律第8号による改正前のもの。)1条の2第1号及び2条の2第1項に基づくもの及び無申告加算税の賦課決定処分(以下、これらを併せて「本件各処分」といいます。)を課しました。

これに対し、Xは、贈与によって取得した財産が国外にあるものであるときは、受贈者がその贈与を受けた時に日本国内に住所がある場合に限り、贈与税を払うべきところ、本件贈与を受けた時点で日本国内に住所を有していないから、贈与税の納税義務を負わないと主張し、本件各処分の取消しを求めました。

判断

本件贈与を受けた時において、Xは、贈与税が課税されるための要件である日本国内における住所を有していたといえない。

よって、Xには本件贈与について贈与税の納税義務がない。

コメント

おどろくことなかれ、納付すべき贈与税額は1157億0290万1700円(贈与税の決定処分)、納付すべき加算税の額は173億5543万5000円(無申告加算税賦課決定処分)、これだけで合計納めるべき税金は約1330億円、それに延滞税、空前の課税取消訴訟でした。その結果、国がXに支払うべき還付金は還付加算金約400億円も含め、約2000億円とか。

須藤最高裁判事が補足意見で述べられているように、本件贈与の実質は、どう見ても、租税回避でした。

日本国籍かつ国内住所を有する両親が、オランダの会社を介在させて、国内財産である武富士の株式に対する支配を、日本国籍を有しかつ国内に住所を有していたが暫定的に国外に滞在した子に対し、無償で移転したという図式です。

親子間での財産支配の無償の移転という意味において両者の間に経済的実質にほとんど差異がないので、著しい不公平感を免れないということです。

控訴審では、租税回避の目的を認定し、住所地は杉並区と認定しましたが、そのような意図があったとしても相続税法上の「住所」としては、香港しか認められないとしたというのが今回の判決です。租税法律主義の下での解釈の限界ということでした。

結局、その後の相続税法の改正で、贈与の当時、受贈者が、日本に住所を有していなくても、受贈者又はその贈与をした者がその贈与前5年以内のある時点で日本に住所を有していた場合、贈与税を支払わなければならなくなりました。

なお、「武富士の責任を追及する全国会議」は、サラ金で被害を受けた1万人の原告、100億円の損賠請求をめざして、順次全国で訴訟を提起しているようです。他方、少し話はそれますが、その後経営破たんした武富士は現在も会社更生中です。その更生管財人は、利息制限法を超過した利息を前提にして過去に申告した課税所得は過大だったとして、国を相手に還付金の支払いを求めて、訴訟を続けているようです。最終的には、国が最大の被害者になりそうです。

事例

平成20(行ヒ)139 贈与税決定処分取消等請求事件

平成23年02月18日 最高裁判所第二小法廷 判決

(分かりやすくするため、事案を簡略化しております。)

top