8.弁護士のいわゆる交際費は、どこまで必要経費になるか。消費税から控除できるか?

事案の概要

Xは、弁護士です。Xは、弁護士会会長や日本弁護士連合会(以下「日弁連」といいます。) 副会長等の役員を務めました。弁護士の業界では、このような活動を含め弁護士会での務めを会務と呼んでいます。

役員は、弁護士会の顔になりますから、弁護士会の内外の多くの方と接することになります。そうなると、おつき合いの費用が発生してきます。

Xは、会務活動に伴い支出した懇親会費等を事業所得の金額の計算上必要経費に算入しました。また、消費税及び地方消費税(以下「消費税等」といいます。)の額の計算上課税仕入れに該当するとしました。

Xは、その上で、所得税及び消費税等の確定申告をしました。

ところが、処分行政庁である税務署長が、これらの費用について、①所得税法37条1項に規定する必要経費に算入することはできない、また、②消費税法2条1項12号に規定する課税仕入れには該当しないなどとして、所得税及び消費税等の更正処分並びに過少申告加算税の賦課決定処分を行いました。

そこで、Xは、これらの支出の大部分が事業所得の金額の計算上必要経費に当たり、また、消費税等の額の計算上課税仕入れにも該当すると主張して、各処分の一部の取消しを求めました。

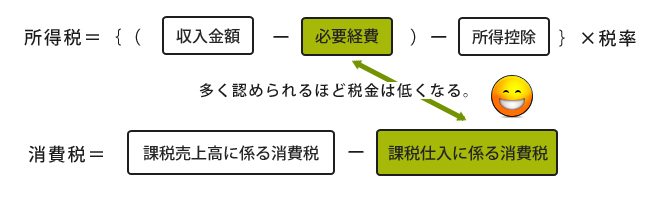

争点1:以下のいわゆる交際費は、所得税法37条1項に規定する必要経費に算入することができるか。

| A 弁護士会等の役員等として出席した懇親会等の費用 | |||

|---|---|---|---|

| ○ 所属する弁護士会等又は他の弁護士会等の公式行事後に催される懇親会等(2次会は除く。)の費用 | ○ 役員等が、自らが構成員である弁護士会等の機関である会議体の会議後に、その構成員に参加を呼び掛けて催される懇親会等(2次会は除く。)の費用 | ○ 役員等が、弁護士会等の執行部の一員として、その職員や、会務の執行に必要な事務処理をすることを目的とする委員会を構成する委員に参加を呼び掛けて催される懇親会等(2次会は除く。)の費用 | ○ 弁護士会等の業務に関係する他の団体との協議会後に催される懇親会等(2次会は除く。)の費用 |

| × 二次会 | |||

| × 毎週行われる執行部会(その準備会を含む。)後に引き続いて行われたもの × Xが他の執行部のメンバーを慰労するためにホテルに1泊して行われたもの |

|||

| B 弁護士会会長又は日弁連副会長に立候補した際の活動等に要した費用 | |||

| ○ 弁護士が弁護士会等の役員に立候補した際の活動に要した費用のうち、立候補するために不可欠な費用、例えば、日弁連副会長候補者選挙規定に基づく費用。 | |||

| × その余の費用 | |||

| C その他 | |||

| × 日弁連副会長の活動の補助者である日弁連事務次長の父親の逝去に伴う香典 | |||

| × 弁護士会の執行部会メンバーが、Xが日弁連副会長として活動していることを激励する趣旨で開催した二次会の費用 | |||

| × 弁護士会事務員会の活動費の寄附 | |||

争点2:上記のいわゆる交際費は、消費税法2条1項12号の課税仕入れに該当するか。

判断

所得税における必要経費の判断とパラレル。

そもそも、仕入税額の控除が認められているのは、税負担の累積を防止するためである。とすれば、「課税仕入れ」に該当するのは、課税対象取引を内容とする事業と関連するものでなければならない。だから、所得税法上の一般対応の必要経費に算入できないものについては、「課税仕入れ」に該当しない。

コメント

本件訴訟は、白羽の矢が立てられた元弁護士会会長が、業界を代表して(?)、訴訟を追行した形になりました。そのためか、多くの元弁護士会会長も代理人として名を連ねることになりました。

弁護士は、単に営利を追求するのではなく、公益的なことも行わなければなりません。その典型例が会務です。弁護士会等の役員等としての活動もこれに含まれます。これに伴い発生するのがいわゆる交際費です。その必要経費性の判断の前に、弁護士会等の役員等としての活動に要した費用は、そもそも収入を得るための投下資本の回収というべきかが問題になったのです。原審では、Xに対し、事業所得を生ずべき業務と直接関係し、かつ、当該業務の遂行上必要な支出ということはできないとして、これが一刀両断的に否定されました。つまり、単なる所得の消費支出として扱われました。これに対し、本審では、弁護士会等の役員等としての活動について、弁護士業との密接関連性を認め、これを媒介に、一定の範囲でいわゆる交際費の必要経費性が認められました。

なお、国は本審の判決内容を不服として上告していますので、今後の最高裁の判断が注目されます。

事例

更正処分取消等請求控訴事件

東京高等裁判所平成23年(行コ)第298号

平成24年9月19日第20民事部判決