平成25年1月31日

9.債務が免除された場合に課税される基準は?

事案の概要

Xは、医師で、病院を経営してきました。Xは、Aらに対して約29億円の負債がありました。

しかし、Bから5億円を借り受け、これを元手に、Aらに対して、負債の一部を返済しました。

その際、残債務約24億円について、Aらから、免除してもらいました。

その後、その年の所得について、確定申告しました。

さらに、その数か月後、Xは、医療法人を設立し、この病院の事業を同法人に引き継ぎました。Xは、同時に、同法人の理事長に就任し、月額250万円の役員報酬を得ることになったのです。

ところが、所轄の税務署から、事業所得について約10億円の申告漏れがあったとして、更正処分及び過少申告加算税の賦課決定処分(以下、併せて「本件処分」といいます。)を受けました。

このような経過で、Xは国に対して、本件処分の取消を求めた事案です。

本件の意味

バブル崩壊後20年が経過しましたが、経済の回復はなかなか進みません。多くの事業者が債務超過に陥り、これを金融機関から見れば、多くの不良債権を抱えているということになります。このような中で、事業者と金融機関との間で、不良債権の処理について、種々のスキームが話し合われることがあります。本件は、塩漬けになったままの不良債権について、スポンサー(B)からニューマネーを注入してもらい、そのお金を既存の債権者に配分し、残債務については、その債権者から放棄してもらうという、一種の事業再生でした。実際に、Xは毎月多額の報酬を得ることができるようになりました。

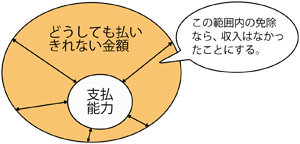

このスキームの前提になるのが債務免除益に対する非課税の税制です。課税庁から見れば、本来支払うべき債務が債権者の意思表示により支払わなくて済むようになることは、経済的に見て、利益を得たと評価できます(所得税基本通達36-15(五))には、次に掲げるような利益が含まれる。(五)買掛金その他の債務の免除を受けた場合におけるその免除を受けた金額又は自己の債務を他人が負担した場合における当該負担した金額に相当する利益)。よって、所得の金額計算上収入となる金額です。これを債務免除益といいます。この債務免除益が課税所得として扱われても、事業者が、納税期限にきちんと納税できるくらいのものであれば、原則通り、課税されても支障がありません。しかし、事業者が債務超過に陥り、今の資産からも、将来の収入からも到底支払えないような場合に課税するのは現実的でありません。そこで、「債務者が資力を喪失して債務を弁済することが著しく困難であるあると認められる場合に受けた」債務免除益については、収入金額に算入しないとしています(所得税基本通達36-17

)。

債務免除益のうち、債務者が資力を喪失して債務を弁済することが著しく困難であると認められる場合に受けたものについては、各種所得の金額の計算上収入金額又は総収入金額に算入しないものとする。ただし、次に掲げる場合に該当するときは、それぞれ次に掲げる金額(次のいずれの場合にも該当するときは、その合計額)の部分については、この限りでない。

(一) 当該免除を受けた年において当該債務を生じた業務(以下この項において「関連業務」という。)に係る各種所得の金額の計算上損失の金額(当該免除益がないものとして計算した場合の損失の金額をいう。)がある場合 当該損失の金額

(二) 法第七〇条((純損失の繰越控除))の規定により当該免除を受けた年において繰越控除すべき純損失の金額(当該免除益を各種所得の金額の計算上収入金額又は総収入金額に算入することとした場合に当該免除を受けた年において繰越控除すべきこととなる純損失の金額をいう。)がある場合で、当該純損失の金額のうちに関連業務に係る各種所得の金額の計算上生じた損失の金額があるとき。当該繰越控除すべき金額のうち、当該損失の金額に達するまでの部分の金額

Xは、自分には、債務免除益は課せられないと判断して、確定申告を行いました。しかし、債務免除を受けた後の収入状況及び資金繰り状況に着目され、税務署から、本件処分を受けたのです。

ここで、国税庁と具体的納税者との解釈の対立が噴き出したのが、本件です。本件での大きな争点は、債務免除益の収入不算入の判断はいつを基準にすべきか、でした。

国は、まず課税減免規定は厳格に解釈すべきであると能書きを述べ、債務免除益収入不算入の判断時期は、債務免除の効果発生時点にすべきであり、債務免除の効果発生後の現況をも判断資料にすべきであると主張しました。要するに、債務免除された時には、債務超過であったとしても、その後は、債務があるもののきちんと収入で費用を賄え、事業を健全に運営できているだろう。それなら、税金を納めなさいという立論です。

これに対し、Xは、所得税基本通達9―12の2(法第九条第一項第一〇号及び令第二六条((非課税とされる資力喪失による譲渡所得))に規定する「資力を喪失して債務を弁済することが著しく困難」である場合とは、債務者の債務超過の状態が著しく、その者の信用、才能等を活用しても、現にその債務の全部を弁済するための資金を調達することができないのみならず、近い将来においても調達することができないと認められる場合をいい、これに該当するかどうかは、これらの規定に規定する資産を譲渡した時の現況により判定する。)、法人税基本通達9-6-1(4)、相続税法8条但書、相続税法基本通達7-5などの規定との整合性、および、債務免除を受けた結果の現況で判断するとなると、事業者の再生の道を閉ざしてしまうとして、債務免除を受ける直前の弁済能力の有無で判断すべきであると主張しました。

裁判所の判断

所得税法36条1項でいう「収入」は、経済的な利益のうち、利益を得た者が担税力を増加させる利得に当たる部分に限るとしました。

所得税法36条1項でいう「収入」は、経済的な利益のうち、利益を得た者が担税力を増加させる利得に当たる部分に限るとしました。

その上で、判断の基準時は、債務免除を受ける直前であるとしました。

債務者が資力を喪失して債務を弁済することが著しく困難であり、かつ、当該債務免除の額が債務者にとってその債務を弁済することが著しく困難である部分の金額の範囲にとどまる場合には、当該債務免除益は各種所得の計算上収入金額又は総収入金額に算入されないとしました。

コメント

確かに、債務免除の前後を通じ、同じ自然人が実態としては同じ事業を行い、しかも、債務免除後に多額の報酬を得ているような場合、その担税力に着目し、その事業者の回復後の所得から本来得べかりし税を確保したいと思うことには一理あるとは思います。また、一般市民の常識的な感覚にも合致するようにも見えます。

しかし、そもそも、債務免除益収入不算入制度は、そのようなものではないと言えます。単に税を徴収できないところから徴収するのを諦め、いわば役所としても債権を放棄するという意味にとどまらないと思います。税法の趣旨は、同じ憲法のもとにある他の法律、特に、民事再生法の趣旨とも整合的に解釈されるべきものです。

債務免除益収入不算入制度があるからこそ、一旦破綻しかけた事業者が債権者の自発的債権放棄または強制的な債務免除により、再び事業を再興できるのです。

国は控訴しなかったようですが、それもそのはずですね。

* 事案を分かりやすくするため簡略化しています。

事例

所得税更正処分取消等請求事件

大坂地方裁判所平成21年(行ウ)第201号

平成24年2月28日第7民事部判決