平成25年9月30日

15.会社が賞与を決算(事業年度)終了後支給した場合、支給前の事業年度の損金となるか、支給時の事業年度の損金となるか?

事案の概要

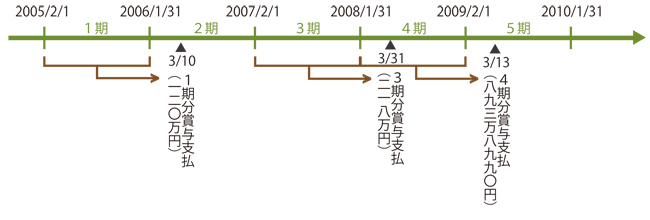

X社は、下図のように、各事業年度の各決算賞与(以下、「本件各賞与」といいます。)を、未払い金計上して、翌事業年度に支払っていました。

ところが、税務署は、本件各賞与は、それぞれ、翌事業年度である2期、4期、5期の損金として計上すべきであるとして、各事業年度の法人税更正処分および過少申告加算税の各賦課処分を行いました。

これに対して、X社は国を相手に、法人税の各更正処分及び各過少申告加算税賦課決定処分の取消しを求めて訴えを提起しました。

当時の法令の規定に従えば

当時の使用人賞与の損金算入時期については、法人税法施行令(但し、改正があっため、本件各賞与の損金の該当性を判断する上で基準となったものは改正前のもの)72条の5(以下、「本条」といいます。)に規定がありました。

この規定に基づき、アテハメを行えば、以下のようになります。

| 場合分け | 損金算入事業年度 | 本件へのアテハメ | 該当 | |

|---|---|---|---|---|

| 1号 | 労働協約または就業規則に基づく支給予定日が到来している賞与 (但し、①使用人に対する支給額の通知、②支給予定日または通知日の属する事業年度に支給額の損金経理) |

支給予定日または通知日のいずれか遅い日の属する事業年度 | 労働協約にも、就業規則にも決算賞与の規定がないからこの場合に当たらない。 | |

| 2号 | ① 各人別に、かつ、同時期に支給を受けるすべての使用人に対して支給額を通知 かつ、② 通知を受けたすべての使用人に対し通知日の属する事業年度終了の日の翌日から1か月以内に全額支払 かつ、③ 支給額の通知日の属する事業年度に損金経理 |

使用人にその支給額の通知をした日の属する事業年度 | 支払日が、通知日の事業年度終了日から1か月を超過しているから、この場合に当たらない。 | |

| 3号 | その他の賞与 | 賞与が支払われた日の属する事業年度 | この場合に当たります。そして、実際に賞与が支払われたのが2、4、5期なので、これらの期が損金算入事業年度となります。 | ○ |

こうして、本件では、本件各賞与について、本来、2、4、5期の収益から各金額を控除すべきところ、それぞれ、1期、3期、4期の収入から控除していたので、これら1期、3期、4期の法人所得が過少だったとして、更正処分を受けたという次第です。

税務署は単に法令の規定通りに徴税行政を行ったところ、Xはどのように争ったか。

Xは、本条が、所得の計算方法を定めた法人税法2 2条3項2号(以下、「本号」といいます。)の委任の範囲を超えるものであって、租税法律主義に反して違憲無効であると主張しました。

つまり、私たちの憲法は、国民の権利を制限する場合、役所の都合ではなく、私たち国民の負託を受けた国会議員の承認を条件とすることで、私たちの権利を守るようにしています。国民の権利の内容が財産権で、制限の方法が租税の場合には、租税法律主義といいます。しかし、国会が予めすべてを決めることは到底不可能です。行政府は国会と異なり、継続的に行政を行い、また、専門的・技術的な業務を行います。そこで、一定の範囲(技術的・細目的な事項)で、立法府が行政府に対して、決まりを決定する権限を付与しています。これは、委任命令(委任立法)などと呼ばれています。本件に関しては、法人税法65条にその規定があります。

Xの具体的な言い分は、こうでした。本号は、費用の帰属年度について債務確定基準を定めている。その趣旨は、課税の公平を確保するために、債務として確定していない費用は損金算入を許さないことにある。とすれば、上の1号、2号はその具体化になっている。ところが、3号によれば、本来、債務が確定している場合があるにもかかわらず、一律、支給した事業年度の損金に算入にしている。例えば、全ての従業員に通知をした日の属する事業年度終了の翌日から1月以内に賞与の一部内払をしたときは、内払がされた部分については債務が確定している。こうして、本条、委任の範囲を超えて、特例を規定している。だから、憲法(84条)に反して違憲無効である。

確かに、Xの言い分は、一理あります。行政府が国会の委任の範囲をはみ出て、独自に基準を作っているとも言えそうです。

では、裁判所の判断はどうだったのでしょうか。

裁判所は、本条の規定は国会の委任の範囲内であるとしました。結局、Xの請求は棄却され、税務署の処分の正当性は認められました。その判断の骨子は以下のようにまとめられます。

確かに、Xの言う通り、本条によれば、債務確定基準による場合より広い範囲で実際の賞与の支給日の属する事業年度をして、損金算入すべき年度にしてしまう。

しかし、就業規則などに支給の根拠が明文で規定されているか否かに関わらず、大方の場合、支給時に同時に使用人に対して通知されるのだから、原則、支給時に損金算入すべきものであるとの規定ぶりは合理的である。

また、複雑かつ多様な経済事象(細かく見れば各経済主体には、同じ経済目的を達成するのでも様々なやり方や手順がある。)に対して、課税の公平(利益調整を防ぎ、正直者が馬鹿を見るということでなく)と徴税の適正(きちんと徴税する)を確保することも重要であり、このことも加味すれば、少しばかり基本原則(債権確定の原則)の例外を設けても、委任の範囲を逸脱したとは言えない。

コメント

租税法律主義を文字通り徹底させ、立法府に細かく規定させるか、それとも、行政府に広く裁量を認めるか、程度の問題ですが、どこで線を引くべきか、難しい問題です。

Xは、確定申告をしているのに、ただ損金経理すべき時期の解釈、つまり本条の解釈が結果的に実務と異なっていたため、対応する本税と延滞税を課せられてしまいました。なお、健康保険の保険料および厚生年金保険の保険料について保険料の額の計算の対象となった月の末日に損金の額に算入され、かつ、その日は被保険者が賞与を受けた月の末日と解されるとして、本件各賞与のみならず、本件各賞与の支給に伴うこれらの保険料(法定福利費)も、本件各賞与と同様の扱いを受けました。

さて、今回の件については、Xあるいはその税理士が、本条をきちんと理解しつつも、その合憲性を争うために敢えて自己の判断で更正処分を受けることになる計算をしたのかはわかりません。過少申告加算税を払っていることからそうでもないのでしょう。

いずれにしても、税金を最適な点で支払うように計算するうえで落とし穴に注意ということです。

* 事案を分かりやすくするため簡略化しています。

事例

東京地裁平成24年7月5日判決(棄却)

top