平成25年11月1日

16.訴訟において「通達」の適法性を争うことができるか?どうやって争うか?

はじめに

弁護士会の税務訴訟研修会に出席し、画期的な勝訴判決を得たという弁護士の話を聞く機会を得ました。

税務行政においては、公平・効率的に課税するには法令だけでは不十分であり、「通達」が幅を利かせています。

今回、初めて「通達」の合理性(その「通達」を定めること、その規定内容に社会・経済的事実や背景に鑑み合理的な理由があるか)が正面きって司法審査されたということでした。そこで、そのエッセンスについてお話したいと思います。

事案の概要

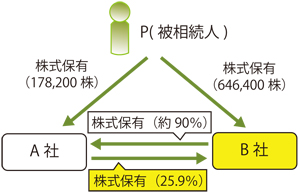

Xら(相続人)は、Pが死亡したことによって開始した相続による相続税を申告ました。しかし、後に、税務署から、それぞれ、更正処分(以下、「本件各更正処分」といいます。)及び過少申告加算税賦課決定処分(以下、「本件各賦課決定処分」といいます。)を受けました。

Xら(相続人)は、Pが死亡したことによって開始した相続による相続税を申告ました。しかし、後に、税務署から、それぞれ、更正処分(以下、「本件各更正処分」といいます。)及び過少申告加算税賦課決定処分(以下、「本件各賦課決定処分」といいます。)を受けました。

本件各更正処分は、A株式会社とB株式会社の各株式(取引相場のない株式)の価額の評価を誤ってされたもので、相続税法22条に違反するとして、Xらは、裁判所に対して、本件各更正処分及び本件各賦課決定処分の取消しを求めました。

争点

今回相続の対象になったA社、B社の各株式がいずれも取引相場のない株式であることからその評価方式が問題となります。相続税法22条では「時価」によるとされていますが、「時価」とは何かについて法令上の規定はありません。そこで、相続財産の時価の算定方式について、財産評価基本通達(以下、「評価通達」と言います。)が規定されています。

取引相場のない大会社(評価通達178)の株式の価額の算定については、原則として類似業種比準方式によって評価することになっています。しかし、株式保有割合が25%以上の会社(「株式保有特定会社」)については、いわゆる純資産評価方式またはS1+S2方式という特別の評価方式によって評価するとしています。

各用語を説明するとややこしいので、省略しますが、この特別の評価方式によると同じ財産でもより高価に評価されるようになっています。

そこで、Xは、大会社につき株式保有割合が25%以上である会社を一律に株式保有特定会社とする評価方法(以下、「本件判断基準」といいます。)は、本件相続開始時において、社会経済的事実・背景を考慮すれば、合理性はないと主張したのです。

因みに、この税務署の主張によれば、Xらの申告時の約86億円から約239億円への変更、約153億円評価額が増加します。A、Bそれぞれの株式の評価額が、互いの株式の保有を通じて他方の株式の評価額に反映するという相互依存関係にあるため、一方が上がると他方がさらに上り、このような大差になってしまうのです。

| 相続株式数 | Xら | 税務署 | 相続評価の増加額 | |

|---|---|---|---|---|

| A社株 | 178,200 | 31,189円 (5,557,879,800円) |

64,908円 (11,566,605,600円) |

6,008,725,800円 |

| B社株 | 646,400 | 4,653円 (3,007,699,200円) |

190,002円 (12,282,892,800円) |

9,275,193,600円 |

| 合計 | 15,283,919,400円 |

では、裁判所の判断はどうだったのでしょうか。

財産の評価については、租税負担の実質的な公平を確保し、安定した課税手続を実現させる観点から、評価通達を定め、それが評価方式として合理的なものである限り、全ての納税者にその評価方式を適用すべきである(「通達」の存在意義の認知)。

その評価方式が合理的なものであることについては、国が立証すべきものである(規定の合理性の立証責任)。

会社の中には、会社の資産構成が著しく株式等に偏っているものがあり、原則的評価方式によれば、適正な時価との間に開差が生じてしまう。そして、これを利用した租税回避行為があった(規定の社会的・経済的背景)。

課税の公平の観点から、評価通達の平成2年改正により、株式保有特定会社の株式の価額につき、本件判断基準によったことは合理的(制定当時、規定の背景に照らして合理性あり)。

株式保有割合25%は、平成2年当時の法人企業統計などに示された資本金10億円以上の会社の株式保有割合の平均値の3~4倍であり、著しく株式に偏った資産構成。

しかし、①平成9年の独占禁止法改正による持ち株会社の一部認容を契機として、会社の株式保有に関する状況が大きく変化、②平成15年度の法人企業統計によれば、資本金10億円以上の法人の株式保有割合は16.31%(平成2年度7.88%)。③平成15年度の上場会社の株式保有割合の標準偏差を計算すれば、株式保有割合25%の標準偏差は58.1。

だから、本件相続開始時、この程度(25%)では、資産構成が著しく株式に偏っているとまでは言えない(平成15年当時、規定に合理性はない)。

こうして、本件では、本件判断基準の適用が排除され、原則的評価方式である類似業種比準方式によって評価されました。

コメント

「通達」とは、内閣総理大臣(内閣府)、各省大臣、各委員会および各庁の長官がその所掌事務に関して所管の諸機関や職員に命令または示達する形式の一種(国家行政組織法14条、内閣府令7条5項)をいいます。法令の解釈、運用や行政執行の方針に関するものが多いようです。これが法律用語の定義です。

わかりにくいので思い切って口語で説明しましょう。税務行政については、国税庁長官が税務署職員に対して、かくかくしかじかの法律については、このように解釈して、適用・執行せよという指示です。さらにわかりやすく言えば、上司の部下に対する職務命令です。

これに対し、「通達」の解釈の対象となっている法律は、国民一般が名宛人です。法律は、国民に権利を付与したり義務を課したりします。税法もその一つです。税法は、このような要件があるときには、このような税金を課すという、要件と効果の塊(かたまり)なのです。

そもそもの課税の根拠は法律です。ところが、すべてのことを想定して国会でルールを決めてしまうことはできず、これを受けて下位のルール、内閣が制定すれば政令、省庁などが制定すれば規則として、実施の際の細則を制定します。これらはいずれも法律の親戚のようなもので、個々の法律から委任を受けた範囲で、国民に対して、ルールが示されています。

しかし、「通達」は、個々の法律の委任とは関係ありません。どのような役所を作り、どのようなポストを置き、どのような組織で行政を行わせるかを内容とする国の行政組織を規律する法律(国家行政組織法)がその根拠です。

「通達」により、税法の条文の解釈が、Aとも、Bとも、あるいはCともとれる場合に、このように解釈せよという、階統制の頂点からの命令を通じて、税務職員の行動を統制することにより、全国一律の税法の解釈と適用が確保されているのです。

このように、「通達」は、法律と実際の適用との隙間を埋める接着剤のような便利なものですが、時として、対象となる条文の解釈からはみ出てしまう危険性があります。

「通達」は、実際に果たす機能は法律と一体的なものですが、職員に対する命令なので、法令に対してと同じようには、裁判所による審査のメスが入れられてこなかった、それが、今回は、正面を切って、審査のメスが入れられたということです。

しかも、国民の代表である国会議員が可決した法律の場合と異なり、単に行政官が制定したものであるから、相対的に厳しい基準で審査する、と暗に言っているようにも見えますが、それは穿った見方でしょうか。いずれにせよ、今後の裁判所の姿勢が注目されます。

なお、関連部分の「通達」の適用が排除され、変更されました。

なんとも、このような先例を作り、そして…弁護士冥利に尽きますね。

* 事案を分かりやすくするため簡略化しています。

事例

東京高裁平成25年2月28日判決(確定)

top