平成26年2月5日

18.相続した不動産を譲渡した場合、その譲渡所得に対する所得税が相続税と「二重課税」になり、違法か。

ひきがね

今回の訴訟の背景には、いわゆる生保年金二重課税事件最高裁判決(以下、「本最高裁判決」といいます。)があります。

被相続人の死亡により被相続人が取得した生命保険契約の保険金は、一定の範囲で相続財産とみなされます(相続税法3条1項1号)。保険金(一時金)だけでなく、年金受給権の場合も、相続財産とみなされます。よって、相続税が課せられます。

被相続人の生命保険契約は、相続人が一時金で受け取るか、年金として受け取るかの選択ができました。

相続人は年金受給権を選択しました。税務署は、年金受給権(これから受け取れる各年金の合計)の相続税評価額(現在価値)に対し相続税を課税するとともに、初年度に受給した年金(その現在価値、つまり元本に対する運用益はまだ発生していない)に対して所得税(雑所得として)を課しました。最高裁は、初年度の年金への課税について、相続税の課税対象となる経済的価値と同一のものであり、所得税の課税対象にならないとしたのです(所得税法9条1項15号(平成22年法律第6号による改正前のもの))(最高裁平成22年7月6日第三小法廷判決)(税務判例フォローアップ参照)。

その後、相続が発生した場合、他に所得税の課税対象にならない財産があるのか、この判決の趣旨の及ぶ範囲(射程)について、判決の表現からは必ずしも明らかではなく、疑問を残すことになりました。

そこで、原告は、本最高裁判決を梃子に、一旦納税したものの、還付して貰うべく、所得税の更正の請求を行いました。

事案の概要

不動産(以下、「本件不動産」といいます)を相続 により取得。

相続税の申告書を税務署長に提出。

本件不動産を売却(譲渡)(以下、「本件譲渡」といいます)。

所得税の確定申告につき、譲渡所得税を納税。

本譲渡所得金額は、既に相続税の課税対象となった経済的価値と同一の経済的価値(相続税評価額)であるから非課税(所得税法9条1項15号の規定(平成22年改正前のもの)以下、「本条」といいます。)といい、所得税の更正の請求。

税務署長は、更正を排斥する内容の更正処分。

そこで、本更正処分の取消を求めて提訴。

争点

本件譲渡の譲渡所得について、本最高裁判決の趣旨が当てはまるか?

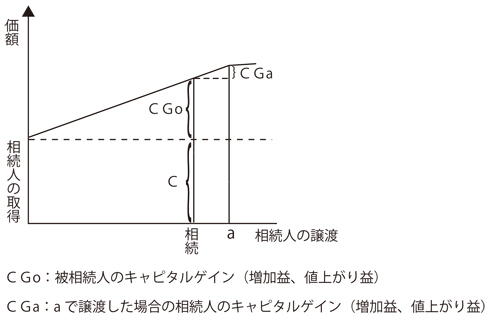

すなわち、本件譲渡の譲渡所得の計算において、相続税の課税対象となった経済的価値と同一の経済的価値(相続税評価額=①被相続人の取得価額(C)+②被相続人の保有期間中の増加益(CGo))の部分は、本条により譲渡収入金額から控除し、非課税とすべきか?

すなわち、被相続人の保有期間中の増加益(CGo)は、所得税法9条1項15号の「相続…により取得するもの」に当たるか?

具体的には、aの時点で譲渡したとして(仮に、譲渡費用0、特別控除0とすれば)、

所得税の課税対象は、下記のいずれか。

税務署の主張:C+CGo+CGa-C=CGo+CGa

納税者の主張:C+CGo+CGa-(C+CGo)=CGa

では、裁判所の判断はどうだったのでしょうか。

被相続人の保有期間中の増加益(CGo)は、所得税法9条1項15号の「相続…により取得するもの」に当たらない。よって、原告の請求は棄却。

理由

そもそも、制度の趣旨からして、「相続により取得した資産に係る譲渡所得課税の対象=①被相続人の保有期間中に発生したが実現(≒現金化)していない資産の増加益(CGo)+②相続人の保有期間中に発生したが実現していない資産の増加益(CGa)」、と解される。

これを本件不動産の相続についてみれば、本件不動産の相続の時点では、増加益はまだ実現していない。

よって、譲渡所得税の課税対象になる。

これに対し、本最高裁判決で問題とされた資産は保険金であり、一時払いで受け取ろうが、年金で受け取ろうが、いずれも相続時点で増加益が実現したものと評価できる。

コメント

本件は、いわゆる「二重課税」の問題でした。「二重課税」というタームには注意が必要でしょう。同一対象にいくつかの税目が課税されることは、法人税の所得と法人からの配当に対する所得税の課税、多国籍の法人の所得に対する複数国からの課税…、財の生々流転をつぶさに観察すれば色々あろうかと思います。本最高裁判決では二重課税ということが違法なのではなく、「法的に許されない二重課税」に当たるかが問題でした。以下、この趣旨で二重課税と言います。

そもそも、譲渡所得に対する課税は、資産譲渡の機会(本来、相続もこれに当たります。)に、そこで実現した資産の増加益(キャピタル・ゲイン)に課税するものです。ところが、相続により取得した資産に係る譲渡所得の課税については、相続の時点では資産の増加益が現金に変わりません。ここで、相続税と譲渡所得税のダブルの課税は酷です。それなら、一層、相続の際の譲渡所得課税は、免除してしまえ、言いたいところですが、そこまではせず、先送りしよう。結局、本判決が言っているように、相続人がその資産を譲渡したときには、先代と本人の増加益による収入に対してまとめて課税するとしたと解するのが筋と思います(所得税法60条1項1号の趣旨)。

もともと所得税法は、相続により資産の移転があった場合、その時の時価により譲渡があったものとみなして、譲渡所得の課税をしていました。しかし、これでは被相続人に相続税と所得税の負担が重なり、しかも、実際に金銭収入を伴わないのに課税することとなるため、段階的にみなし譲渡課税の縮小が図られ、昭和48年改正以降現行のような規定となったということです。ただ、相続した資産について、所得税法9条1項15号が所得税非課税と規定しておきながら、所得税法60条1項1号の規定の趣旨は課税の繰り延べに過ぎなというのはいささか分りにくいものです。また、相続税と所得税の対象の仕分けが分りにくくなったようです。

この流れで、本件最高裁判決が下され、その適用範囲を巡って、論議をかもしました。因みに、急きょ、政府では、有識者による研究会が開かれ、報告書が政府税制調査会に提出されています。

実質論的には、最高裁の判断に共感します。しかし、法律構成面でいまひとつ納得できません。最高裁は、毎年発生する年金債権について、相続により取得する資産として解釈した上、これを課税された年金受給権の現在価値と経済的に見て等しいとしたと思われます。そうではなく、実は、これが元本相当額だから取得費として認識し、これを控除するという構成をとることも一つだったかと思います。すなわち、初回の年金受給以降、毎年、定額の支給額から元本相当額を控除し、残額に対して所得税(この場合は雑所得として)を課すべきだった。にもかかわらずそうしなかった。つまり、取得費の計算方法の解釈の誤りの違法として指摘すれば(平成22年改正前所得税法施行令183条

)今回のように納税者の対して過度の幻想・期待を与えなかったかもしれません。

(生命保険契約等に基づく年金に係る雑所得の金額の計算上控除する保険料等)

第百八十三条 生命保険契約等に基づく年金(法第三十五条第三項(公的年金等の定義)に規定する公的年金等を除く。以下この項において同じ。)の支払を受ける居住者のその支払を受ける年分の当該年金に係る雑所得の金額の計算については、次に定めるところによる。 二 その年に支払を受ける当該年金の額に、イに掲げる金額のうちにロに掲げる金額の占める割合を乗じて計算した金額は、その年分の雑所得の金額の計算上、必要経費に算入する。

イ 次に掲げる年金の区分に応じそれぞれ次に掲げる金額

(1) その支払開始の日において支払総額が確定している年金 当該支払総額

(2) その支払開始の日において支払総額が確定していない年金 第八十二条の三第二項(確定給付企業年金の額から控除する金額)の規定に準じて計算した支払総額の見込額

ロ 当該生命保険契約等に係る保険料又は掛金の総額)の「必要経費」の解釈の問題)

思うに、租税制度は、そもそも、国家のやりくりのための財産権の制限ですが、同時に、富の再分配機能も営んでいます。だから、同一対象に異なる趣旨・目的で課税されてもそれ自体としては二重課税ではないでしょう。国民の平等権、生存権などを侵害し、立法裁量が著しく裁量の範囲を逸脱しない限り、基本的には広範な国会の裁量に委ねられるべきものと思います。私的には、相続により取得した資産に対して相続前の増加益の実現時に所得税を課す法制を維持することは、富の再分配に資するものであり、意義のあるものと思います。特に、富が偏在してきた昨今においては。

* 事案を分かりやすくするため簡略化しています。

事例

東京地裁平成25年7月26日判決(確定?)

top