平成27年1月5日

24.グループ内の組織再編において、子会社株式の消却による払戻額はどのように決めるべきか?

事案の概要

本件は、日産自動車を中心とする日産グル―プ内の組織再編における減資手続において時価相当額の払戻を受けなかったことが子会社に対する寄附金であるとして更正処分がなされ、その当否が争われた事案です。

会社は、発行株式(以下、「本件株式」といいます。)の一部を消却ました。P社(親会社、日産自動車)は、本件株式を保有し、一定の金額の払い戻しを受けました。

これを受け、P社は、有価証券の譲渡損失が発生したとして、法人税の確定申告を行いました。

ところが、税務署は、その払戻金額(以下、「本件払戻金額」といいます。)が本件株式の時価より低かったとして、両者の差額が寄附金に当たり、その事業年度の所得の計算上、損金に算入されない部分について、更正処分を行いました。

これを不服として、P社は国を相手に、処分取消の訴えを提起しました。

組織再編の概要

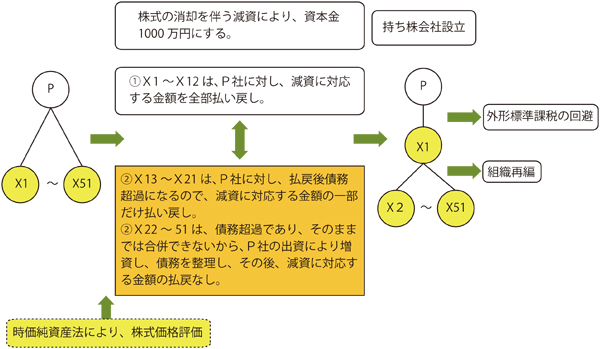

P社は、自動車の開発、製造等を業とする。

X1~X51社は、P社の製造した自動車等の販売を業とする(P社の連結対象となっているP社がその全株式を保有する会社51社、纏めて「X社ら」という。)。

平成18年4月から同年7月にかけて、以下の事業再編を行った。

P社の「収益」の理解と税務署の理解

| 譲渡対価 (①) |

払戻額 (②) |

譲渡原価 (③) |

評価 | |

|---|---|---|---|---|

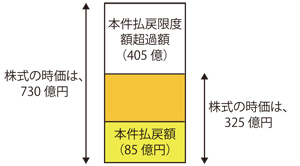

| P社 | 85億円 | 85億円 | 1,432億円 | (有価証券)譲渡益損失額(①―③)があるから、これを損金算入した。 |

| 税務署 | 715億円 | 85億円 | 本来P社が払戻を受けるべき630億円は、寄附金として認定される。 |

(*わかりやすくするため、みなし配当については、なかったものとしました。)

まず、株式の消却がなされると、その株主は株主としての地位を失います。そして、株主としての地位は、経済的に評価されるものであり、法人税法上、株式の譲渡の範疇で認識されています。

その上で、P社は、実際に払い戻しを受けた金額をして、譲渡対価と理解しているのに対し、税務署は、客観的な価値(第三者間で取り引きで想定される価格)をもって、譲渡対価と理解し(これを収益としてカウントし)、P社がX13社らから、その価値を受け取らなかったことをして、寄附を行ったとしています。そして、寄附金として認定されてしまうと、そのほとんどが損金として認められないということになります。

P社の反論

P社は、第一審で請求を棄却されたので、控訴しました。

P社は、第一審で請求を棄却されたので、控訴しました。

P社の主張のポイントは、旧商法の規制により、払戻しを受けられない株式の価値については、そもそも客観的な価値がない、だから、その分については、収益として認定すべきではない、ということでした。

更正処分において収益と認定された金額には、P社がXらから実際に払戻しを受けた金額(本件払戻額、85億円)のみならず、旧商法の規定によれば収受することができない金額(本件払戻限度超過額、405億)をも含む、法律上収受することができない本件払戻限度超過額を収益として計上することは許されない、と反論したのです。

裁判所の判断

原審(37条(寄附金)の解釈論)に加えて、法人税法22条2項の「収益の額」の意義から説明しました。

「法人が資産を他に譲渡する場合には、その譲渡が代金の受入れその他資産の増加をもたらす反対給付を伴わないものであっても、譲渡時における資産の適正な価額に相当する収益があるものとすべき」(最高裁平成7年12月19日参照)。

ここまでは、P社の反論と両立しますが、結局、P社の主張は排斥されました。

つまり、「法人税が企業の経済活動によって稼得された成果(企業利益)を課税物件とするものであること」から、「法人税法22条2項にいう「収益」とは、経済的な実態に即して実質的に理解するのが相当であり、また、このように解するのが同項の趣旨でもある租税の公平な負担の観念に合致する」としました。

このようにして、第1段階で、「収益」の認定がなされ、第2段階で、「寄附金」(37条1項)に当たることが認定されました。その解釈は、前回の連載で紹介されたものと軌を一にします。こちらをご覧ください。

コメント

本件も、前回と同様、課税当局がグループ会社間の取引について、ただし、損益取引ではなく、資本取引による租税回避が疑われた事件でした。資本取引の場合、合併などを組織再編の際に、繰越欠損金を引き継ぐように、損失の付け替えが疑われます。本件も、同族会社をはじめとしてグループ会社の関係者の方には要注意の判例です。

今回の争点は、現実に当事者が契約により合意した価格はさておき、「もの」の価格は客観的に決められるという法人税法22条2項の予定するフィクション(総論)が確認されました。その上で、では、具体的なケースで、何を基準に、何を斟酌し、反対に、斟酌せずに、価格を評価すべきか(各論)という、条文が何も言っていない領域に踏み込みました。

裁判所は、旧商法上の制約は、斟酌しないでよろしい、と言っています。少なくとも、本件では、F社が、他社から押し付けられたのではなく、自社の一存でいかようにもできる100%子会社の組織再編であり、他にも方法があったのに、経営的判断として、他の法令の制約を知悉しつつ、数ある手段の中から、(無償減資をせず、)敢えて株式の消却等の手段を取ったのだから、本件払戻限度超過額についての損失は覚悟しなさいとの価値判断があるようです。

P社が、少数株主の立場であれば、結論は異なっていたと思われます。

その意味で、依然として、客観的価値の判断基準がもやもやなままですが、本件に限って言えば、裁判所下した結論については是認してしかるべきものと思われます。

なお、特に、X社らは、非上場の会社なので、株式の価値、つまり、会社の価値について、法人税法基本通達が参照する相続税法基本通達によることが適正な方法の一つだとの認定もありました。

事案を分かりやすくするため、思い切って単純化しています。

事例

東京高等裁判所平成26年6月12日判決(上告)

top