平成29年10月15日

32.法人がその職員に対し貸付していたが、その後、職員が資力を喪失したので、債務を免除した場合、その債務免除による経済的な利益について、源泉徴収義務の発生しない範囲と、その計算はどうするか。

債務免除と源泉徴収義務の範囲と計算方法

給与の支払いを行う法人は、その支払の際、所得税の源泉徴収義務を負っています(所得税法183条1項、28条1項)。

ところが、債務者が資力を喪失して債務を弁済することが著しく困難であると認められる場合(以下、略して「無資力の場合」といいます。)に受けたものについては、各種所得の金額の計算上収入金額又は総収入金額に算入しません(本件事件当時は、所得税基本通達36−17、現行法は、所得税法44条の2)。

この場合、同じ範囲で源泉徴収する義務が発生しません。

というわけで、経済的利益の移転ではあるが、「収入」とは認められない場合の計算方法はどのようになるのでしょうか。

(1) 要件

「資力を喪失して債務を弁済することが著しく困難な場合」とは、所得税法9条1項10号及び所得税法施行令2 6条の文言と同一であり、同じ意義と解されます。とすれば、「債務者の債務超過の状態が著しく、その者の信用、才能等を活用しても、現にその債務の全部を弁済するための資金を調達することができないのみならず、近い将来においても調達することができないと認められる場合」(所得税基本通達9-12の2)となります。

この概念は、破産手続開始の原因となる「支払不能」(破産法15条1項)又は民事再生手続開始の条件となる「破産手続開始の原因となる事実の生ずるおそれがあるとき」(民事再生法21条1項)と同様の状態にある者をいうと解されます。ここでいう支払不能とは、債務者が支払能力を欠く(単に財産のみではなく信用や労力を含む。)ために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態のことをいいます(破産法2条1項11号参照)。

(2)判断資料

「現況」とは、現に客観的にある状態を前提に評価することをいいます。例えば、土地の地目は、登記簿上の地目によるのではなく実際の利用状況によって判定します。

(3)基準時

債務者が「資産を譲渡したとき」(令26条)に対応するのは、債務者が利益を得た時と同趣旨であるから、債務免除の時と解されます。厳密には、債務免除を受ける直前です。この点については、債務免除を受ける直前の弁済能力の有無か、債務免除の効果発生後の現況をも判断資料にすべきかで、争われた先例があります。あるこちらの裁判例を参照して下さい。

(4) 効果

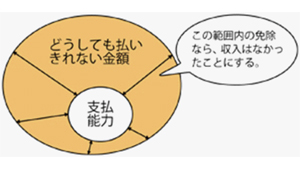

①「収入」としない範囲

「損失を補填する範囲」(旧通達但し書)、すなわち、損失を埋め合わせるのに必要な部分のみであり、これを超えて、債務免除がなされた場合は、担税力があるのであり、「収入」となります。所得税法36条1項でいう「収入」は、経済的な利益のうち、利益を得た者が担税力を増加させる利得に当たる部分に限るとしました。この点については、債務免除した額全額か、その一定範囲かが争われた先例があります。あるこちらの裁判例を参照して下さい。

(5)評価方法

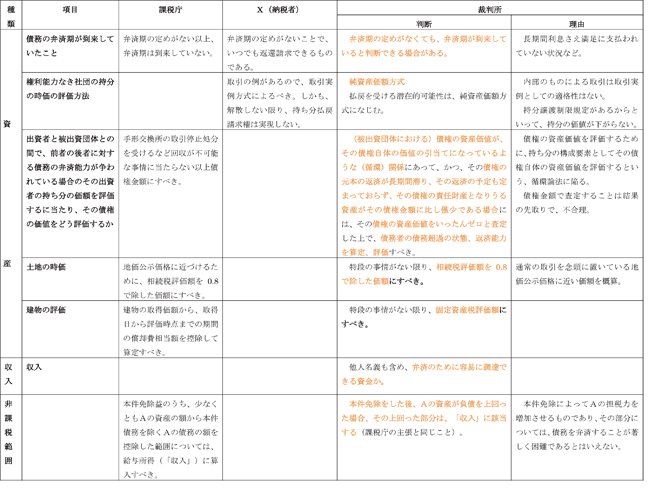

相続財産の評価の際に依って立つ相続財産評価通達のように子細に定められた評価基準はありません。そのため、評価方法について、多くの争点がありました。主な争点について、ピックアップして以下で紹介します。

もっとも、本件の紛争では、最高裁の差戻前の地裁、高裁において、X提出の財産目録に基づいて、すんなり、資産よりも負債が圧倒的に多く、支払は著しく困難であるとして、免除益の全額を単純に収入性がない、と認定しました。

ところが、差戻後の高裁の審理では、計算書類や財産目録の金額を無条件に認めたというのではなく、詳細に個々の資産の帰属(名義財産の問題)と評価方法について、当事者で多岐にわたり主張反論が繰り広げられ、争われた財産項目について、評価基準が特定され、個別の評価が積み上げられました。主な争点は、下記の3の通りです。

事案の概要

事案の概要については、「収入」が打ち消される範囲を明らかにするため、前回の事実に補足します。なお、税法上の評価に争いのあった事実については、差戻審での評価後の事実に基づいています。

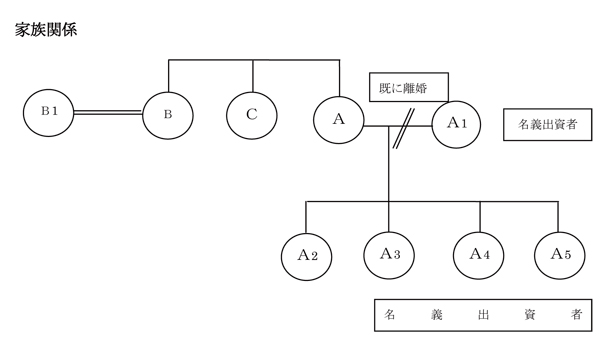

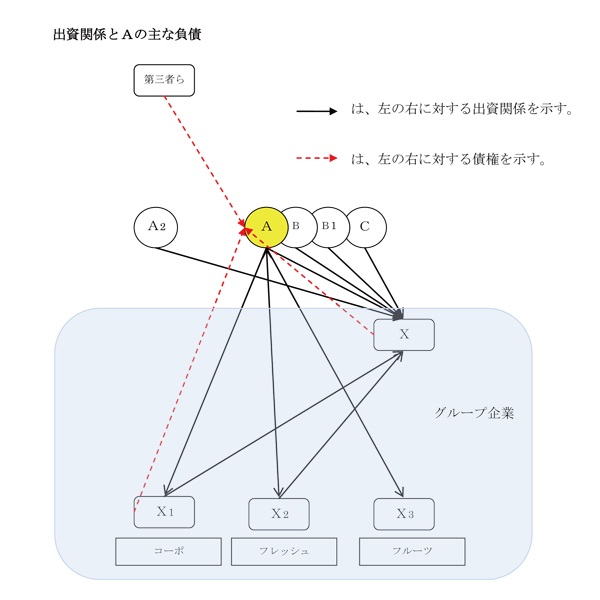

Xは、権利能力なき社団であり(注1)、X1X2X3と資本関係があり、グループ企業を形成しています。

Aとその家族が、Xの出資者です。なお、一部名義出資者がいました(差戻審で認定)。

これを図示すれは、以下のようになります。

評価方法に関する争いと裁判所の判断

注1 権利能力なき社団

財産をある集団の構成員に総有的に帰属するとする判例により認められた団体法理です。すなわち、一つの団体を形成する会の各構成員は、使用、収益の権能を持つものの、処分の権能は団体に属することになります。権利能力なき社団というためには、①団体としての組織を備え、②多数決の原則が行なわれ、③構成員の変更にかかわらず団体が存続し、④その組織において代表の方法、総会の運営、財産の管理等団体としての主要な点が確定していることが必要になります。

判決の主文

税務署長のXに対する源泉所得税の納税告知処分のうち4億9,000万円を超える部分、および、不納付加算税の賦課決定処分のうち5,000万円を超える部分は取り消されました。

しかし、本件免除益12億8,000万円と給与額26万円に対する源泉所得税額として4億9,000万円と、この10%相当である不納付加算税4857万円の納税義務が残りました。

コメント

控訴審までは、本件免除益が給与所得であることを前提に、必ずしも源泉徴収義務の適否の判断がなされていなかったので、差戻審では資力の有無及び資力の程度が争点になり、源泉徴収義務の金額が審理されました。また、この審理において、計算書類や財産目録の金額をそのまま丸写しというのではなく、詳細に個々の資産の帰属と評価方法について、当事者で多岐にわたり主張反論が繰り広げられ、それぞれ、裁判所が判断し、無資力の範囲が画定されました。

本件は、会社と支配株主間の貸し借りのようなもので、情実が入りやすく特に慎重な判断が必要とされたという点で、特異なケースにも見えますが、閉鎖会社にはありがちな弊害とも言えます。いずれにしても、企業が債権放棄を行う上で、どのような評価や計算方法で、「収入」と認められない範囲を画定すべきかについて実務上大いに参考になると思われます。債務免除に当たり、相手の資力の評価を間違えば、相手方の「収入」となり、場合によっては、本件のように源泉徴収義務の不履行となり、また、相手方が役員なら、同時に、法人所得の計算において役員報酬として損金不算入ことになったり、従業員ではない取引先なら、寄附となり、損金算入が制限されることになりますので、要注意です。

いろいろな事情があるとは思いますが、安易に債務免除を行うことでリスクを冒さず、原則は、相手方の法的整理や法人税法上認められた法的手続きに準ずる債権者集会の協議決定など債権カットに合理性が認められるような手続によるべきでしょう。

それから、本件では、本件免除によって、このような納税義務が発生するのであれば、そもそも、XはAに対して、債務免除をしていなかったとして、錯誤無効の主張をしました、この点についても、差戻審は、判断しました。

引き続き、続編をご覧ください。

* 事案を分かりやすくするため簡略化しています。

事例

納税告知処分等取消請求控訴事件

岡山地方裁判所 平成25年3月27日判決

納税告知処分等取消請求控訴事件

広島高等裁判所岡山支部平成25年(行コ)第9号 平成26年1月30日判決

納税告知処分等取消請求事件

最高裁判所第一小法廷平成26年(行ヒ)第167号 平成27年10月8日判決

納税告知処分等取消請求控訴事件

広島高等裁判所平成27年(行コ)第30号 平成29年2月8日判決

top