令和元年8月8日

40.収益物件のオーナーが法人に対し、不動産の管理を委託した場合の必要経費の算入の時期の判断基準は?

はじめに

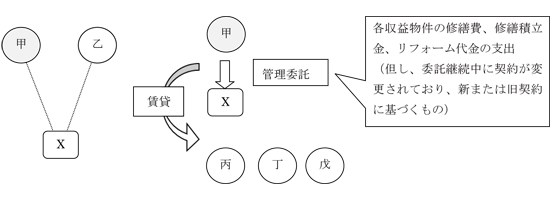

複数の不動産を有する個人であるオーナー(甲)がその不動産を賃貸して収益を上げようとする場合、親族間での相互扶養、所得の配分、節税等々のために、会社(X社)を設立し、その会社に対して管理業務などを委託することがあります。凡そ、株主は身内であり、すべからく同族会社になるのが通常と思われます。もっとも、個人と同族会社の取引は、通常の市場で利害関係が対立する当事者の間で形成される価格とは異なり、市場経済のフィルターを通さないことから、税法の適用上、双方の合意がありさえすればどのような取引でもそのまま許されてしまうとするなら、国民の間で課税上の不平等になりかねません。

そこで、例えば、法人税法は、同族会社の行為又は計算で、これを容認した場合に法人税の負担を不当に減少させる結果となると認められるものがあるときは、税務署長はその行為又は計算にかかわらず、その認めるところにより、法人税額を計算することができるとしています(法人税法132条1 項1 号)。

これからご紹介するケースは、上記の行為計算否認の例ではありませんが、同じような観点から、所得税の申告に当たり、必要経費の計算がルールに従ってなされていなかったとして、増額更正がなされたケースです。

取引の相手が身内であると、馴れ合いになり、取引内容が第三者との取引と比べて(対価等の条件が)歪んでしまったり、あるいは、取引に係る証憑の保存がルーズになったりしかねません。

そこで、今回は、親しき仲にも礼儀ありではありませんが、主な争点となった、「債務確定主義」について説明したいと思います。

問題となった取引

争点と判断

甲が委託契約に基づいて支出したと主張する支出対象は、必要経費に算入すべきものか?

判断基準:

不動産所得を生ずべき業務について生じた費用の額は、別段の定めがあるものを除き、その年において債務が確定したものに限って必要経費に算入すべき(所得税法37条1項)

債務の確定には、

①債務が成立、

②具体的な給付をすべき原因となる事実が発生、

③金額を合理的に算定することができること、

の3要件すべてを満たすことが必要(所得税法基本通達37-2)。

趣旨:

納税者の恣意的要素が入りやすい費用の見越計上や引当金の損金算入を制限し、課税の公平を図るため

| 支出 | 契約 | 事実認定 | |

|---|---|---|---|

| 委託契約の内容 | 解釈 | ||

| 設備の修繕費(月額13万円) | 甲がX社に対して各物件の設備の修繕を委託する旨の明示的な定めがない。 甲がX社に対して支払う定額管理費の内訳として、「設備の修繕費」として月額13万円が定められ、かつ、修繕費の支払については、甲の指示に基づき、「修繕積立金」または「設備の修繕費」からX社において支払う(新契約)。 |

本来、甲からの個別具体的な修繕の指示を受けない限り、X社は各物件に係る修繕義務を負わないし、甲は修繕費用の支払義務も負わない。 (⇒①の要件を満たさない) |

実態としては、甲とX社は、同族であり、実質、同じ意思を形成するから、特段の状況がない限り、現に修繕作業があった場合、その都度、その費用が甲に請求されていたと見るべきである。 本件では、現に修繕作業があったと認められるので、上記①の要件を始め他の要件も満たす(*)。 |

| 修繕積立金 (月額31万300円) |

修繕積立金については、甲からの預り金として、X社の会計処理とは切り離して資金を積み立てるものとし、修繕積立金の取崩しについては、書面をもって甲の了解を得て着手する(旧契約)。 | 管理委託契約においては、甲が書面をもって修繕積立金の取崩しを了解した場合に限って、修繕積立金を取り崩してX社が各物件の修繕を行うことを合意したと解する。 | 書面による修繕積立金の取り崩しの合意なし。 口頭でさえ合意があったとも認めるに足る証拠もない。 大規模修繕が実施されたことを認めるに足る証拠もない。 よって、上記①の要件を満たさない(*)。 |

| 賃室リフォーム代金(月額22万円) | 甲がX社に対して各物件の貸室について原状回復業務を委託する旨の明示的な定めはなく、各物件の貸室についてどのような場合に原状回復工事を含むリフォーム工事等を行うのかに関する具体的な定めも置かれていない(新契約)。 | X社がリフォーム工事等を実施する義務を負うためには、甲とX社が別途その実施に係る合意をする必要がある。 | 実態としては、甲とX社は、同族であり、実質、同じ意思を形成するから、特段の状況がない限り、現にリフォーム作業があった場合、その都度、その費用が甲に請求されていたと見るべきである。 本件では、現にリフォーム作業があったと認められるので、上記①の要件を始め他の要件も満たす(*)。 |

* 裁判所の事実認定においては、①の要件について、「債務の確定」という文言が用いられていますが、正しくは、「債務の成立」の誤記と思われます。

まとめ

ご存知の通り、支出について、どの年に帰属させるかは、わが国の所得税が累進課税制度を採用しているため、納税者にとっては、時として重大関心事になります。その意味で、その支出が、どの年の必要経費になるかの判断基準は重要です。

本件のポイントは、債務は「確定」して初めて、必要経費として認められるということです。上記の通り、通達では、債務の成立、原因事実の発生、合理的算定可能性の要件が挙げられています。

しかし、現実には、一つ一つのアテハメはそれほど容易ではありません。債務の成立は、つまり、合意(契約)の成立であり、本件の事実認定でも暗に示しているように、合意の成立に必ずしも書面は必要ではありません。また、仮に、書面が必要であったと契約書に書いてあったとしても、当事者間の取引の過程で内容が変遷してしまうこと、つまり、口頭でもいいということになり、それが当事者の認識になってしまうこともあります。さらにいえば、黙示的に合意したと認定されることもあります。時として、問題とされる取引の前後の事情から事実認定します。次に、給付をなすべき原因とは何でしょう。支払いをなすべき原因と考えるのが素直です。支払をなすべき原因とは、相手方が何らかの役務の提供をしたか、商品を提供したかになります。単に役務や商品を提供するだけでは足りず、契約の本旨に従った弁済として認容すべきものであることも必要になります。民法上の言葉を用いれば、同時履行の抗弁権が行使し得なくなった状態とでもいえるでしょう。契約の目的物が可分か、不可分かにもよります。最後に、合理的に算定ですが、例えば、損害賠償の額などについて、積算はできても、相手方の同意がない限りはこれに当たらないとされています。但し、自己が申し出た範囲で必要経費性を認めています。

一日の業務で、事業者によっては、何十もの仕訳がある中で、そんな細かな認定に費やす時間も労力もないといいたいところですが、大方のケースでは、タバコ屋さんで現金でタバコを買うがごとく、迷うことなくアテハメができると思われるので、心配ないと思います。

結局、決算期近くで、どちらの期の必要経費にすべきか微妙で、かつ、金額が大きい時に注意すべきことになります。さらに言えば、どの段階で発注するかについて、収入状況を見て、予め計画して支出を計画することで、微妙な認定と課税のリスクは回避することは可能になります。

因みに、本件の裁判例は、本人訴訟の事案で、また、本件租税訴訟に先立ち、同じような所得と物件と同じような争点で、2系統で最高裁まで争っていたようです。それだけでなく、本件について、何度も税務調査の通知があったにもかかわらず、これを反故にしていたという兵でした。納税者が逐一徹底的に争ってくれたおかげで、原理原則の適用過程が明らかにされたという比較的稀なケースでした。

参考

* 事案を分かりやすくするため、簡略化及び補足(修正)しています。

東京地裁平成30年4月12日判決

top