令和2年7月7日

41.課税庁の課税処分の理由を排除できたとしても、必ずしも勝訴できないとはどういうことか?

はじめに

今回紹介する判決は、個人が、自身の経営する会社に外注を行い、経費計上したところ、同経費が否定された事案です。結論の妥当性は見ていただければ、自明です。このような業務処理をしないようけじめに留意してください。

本判決の特徴は、請求は棄却(処分結果は維持)されましたが、課税庁と裁判所とでは判断理由が異なりました。今回は、本判決を題材に、当初の課税庁の課税処分の理由を排除できたとしても、必ずしも勝訴できないということのメカニズムを説明したいと思います。

事案の概要

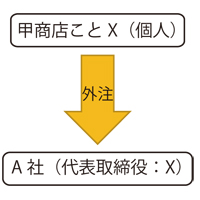

Xは、甲商店の屋号で重油、灯油等の燃料の小売業を業とする個人です。A社は、設備工事、土木工事等を業とする会社です。A社の代表取締役は、Xです。Xは、A社に対して、LPガス等の配達、販売、保守等の業務(以下、「本件業務」といいます。)につき、外注し、外注費(以下「本件外注費」といいます。)を、Xの事業所得の計算上、必要経費に算入しました。

ところが、税務署は本件外注費の全部、すなわち、3年間の外注費の合計、2,032万円について、必要経費に算入することは、事業経営者自身に対する報酬を必要経費として認めることと等しい効果があり、また、Xの所得税の負担を不当に減少させる結果となるなどとして所得税の更正及び過少申告加算税を課しました(以下「本件各処分」といいます。)(同族会社の行為計算否認(所得税法157条1項))。

そこで、Xは、本件各処分の取消しを求めて、裁判所に、訴えを提起しました。

事実関係(認定された事実)

(1) 業務遂行の実態

・Xは、A社の従業員として本件業務を遂行していた。

・Xのみが、本件業務に従事していた。なお、A社には、複数の従業員がいた。

・Xは、本件業務を、X個人の設備車両を用いて、自己の費用で遂行していた。

・A社における本件業務は、Xの裁量により遂行され、外注費の金額を決定する業務時間は、Xのメモ書きを基に算出された。

(2) その他の事情

・本件業務の委託に際しては、契約書等は作成されず、明確な合意や取決めは無かった。

・A社の定款の目的には、本件業務の内容は含まれていなかった。

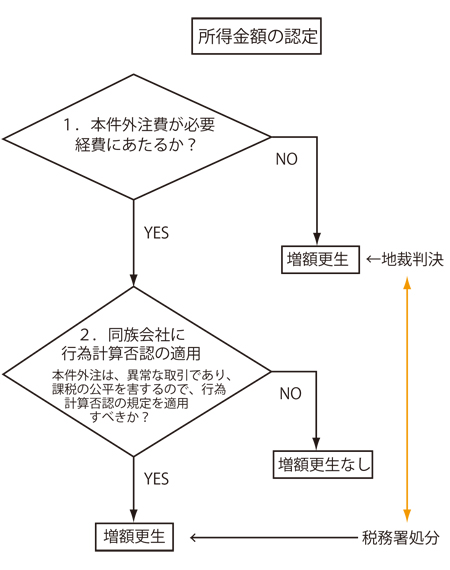

税務署と裁判所の価値判断は?

上記の3のような事実認定が正しいとします。とすれば、上記事実関係は、①個人が、②自分が社長を務める会社に対して、③外注し、④社長個人の車で、⑤自己の費用で、⑥社長自身だけが、⑦フリーハンドで業務を遂行しているとまとめることができます。

ここで、A社という衣(ベール)を剥いでみます。すなわち、形式的には、社長は会社の業務として、本件業務を遂行しましたが、よく見れば、個人事業者の個人が、一人で、自車を利用して、自己の費用で、請負業務を行ったということになります。

結局、自分が受けた業務を、自分で、遂行しているだけなのに、形だけ、外注したということになります。

この点については、税法云々の問題は別にして、常識的な評価と思われるのではないでしょうか。

とすれば、実質、個人が自分で受けた自分の営業を遂行しているのに過ぎないにもかかわらず、そのための経費を第三者に付け替えるのは許されない、税金逃れだと判断するのももっともです。真面目に申告している人とそうでない人との公平の問題ともいえます。

税務署も裁判所も、本件事案について、こんな外注について経費性を認めてはいけない、という価値判断は同じでした。

しかし、結論を出すための法律構成又は判断枠組みは異なっていました。

法律構成

税務署は、X社が同族会社であったことに着目し、法人成りすることで、株主のお手盛りによる取引が行われ、税負担の回避を目的とした不合理な取引が行われることを是正するための、いわゆる同族会社の行為計算否認の規定を適用しました。

これに対し、裁判所は、そもそも、必要経費の範囲に当たらないとしました。

つまり、事実の見立ては、税務署も裁判所も同様なのですが、その事実をどのように処理するかについては、分かれたのです。

訴訟における審理のルールは複雑なものですが、大胆にまとめます。課税するための要件(条文)に該当する事実を主張立証する責任は、原則として、国(課税庁)にあります。しかし、一旦事実が証拠などにより認定されれば、後は、裁判所が、どの条文に当たるかを判断します。つまり、条文の適用については、裁判所の専権であり、当事者の主張に拘束されないのです。

また、訴訟経済という原則が働きます。同じ結論に達するのであれば、より少ない事実認定の方が、時間も費用もかからないことから、先に満たされた条文を適用しようということがあります。

さらに、条文の構造からくる論理的順序もあります。個別の条文(本件では必要経費の範囲の規定)の適用が難しい場合に、例外的に発動する一般条項(本件では同族会社の行為計算否認の規定)の関係です。前者が通れば、後者まで行かない(事実認定の作業を行わない)ということです。

コメント

訴訟を経験されたことのない方には、どうして処分理由が異なるのに、課税処分が維持されるのか、わかりにくいところがあろうかと思います。それは司法権の作用に係わります。すなわち、裁判所には具体的な法律上の争いについて、法律を解釈し、事実を認定し、適用する権限があるからです。どの条文を適用するかは最終的に裁判所が裁断するということです。

そして、もう一つ、本件のように同じ課税処分(結論)を導き出すのに複数の条文(法律構成)がありうるということです。

ですから、取消訴訟で、課税庁の当初の課税処分の理由を排除できだとしても、処分自体の適法性は必ずしも否定されないということです。

また、取消訴訟では、課税庁の処分が違法であったかどうかが審理の対象(訴訟物)となるので、課税庁は、課税処分を維持するため、当初と異なる理由を裁判で主張すること(理由の付け替え)も許されます(異論のあるところですが、実務です。)。

このため、なおさら、当初処分の理由以外の理由で当初処分が正当化され得るのです。

なお、必要経費性について補足します。事業所得の金額は、「総収入金額から必要経費を控除した金額」です(所得税法27条1項)。そして、本判決では、必要経費の範囲(所得税法37条1項)の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする。))は、事業所得を生ずべき業務と合理的な関連性を有し、かつ、その業務の遂行上必要であることと解すべきとしました。その上で、当事者の主観ではなく、客観的に判断すべきとしたうえで、丁寧にその審査がなされ、業務遂行上必要性がないとされたのです。本件での適用法条については、論者によっては、異論もあるようです。そもそも、課税要件の充足の有無については、相続税額決定における名義預金の審査のように、経済的法律的見地から、総合的に認定すべきものと思います。また、安易に一般条項に頼るのもどうかと思います。第一審の判断は控訴審でも維持されました。

参考

* 事案を分かりやすくするため、簡略化及び補足(修正)しています。

大阪地裁平成30年4月19日判決

大阪高裁平成30年11月2日判決

top