平成26年4月30日

2.設備投資しても全額損金算入(中小企業投資促進税制)

中小法人の方、新たに設備投資する場合、税金が最大10%控除されたり、取得費用の100%を1年目に損金に計上できる制度ができたのをご存知でしょうか。

平成26年度税制改正の目玉として中小企業投資促進税制(以下、「本税制」といいます。)が拡充されました。

「税金が最大10%控除」とは、取得価額の10%を事業年度の法人税額から控除ができることです(法人税額の特別控除)。つまり、1000万円の設備投資に対し、100万円(但し、事業年度の法人税額の20%まで)の節税ができるということです。取得価額には、購入代金だけでなく、引取運賃、購入手数料、据付費用などが含まれます。

「取得費用の100%を損金に」とは、取得価額の全額を損金に算入できることです(即時償却)。つまり、法人税の実効税率を36%とすれば、1000万円の設備投資に対し、投資初年度に、360万円の節税(*)ができるということです。

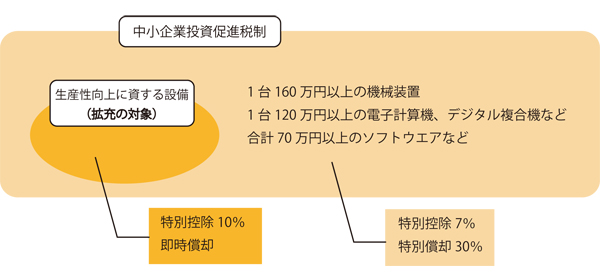

では、どのような設備が今回の拡充の対象になるのでしょうか。

年平均1%以上生産性を向上させる設備(先端設備)、投資利益率が5%以上となる設備(生産ライン等の改善に資する設備)などが対象です(濃いオレンジの部分)。

例えば、飲食店が、パンの生産能力を向上させた機械を導入する場合、デザイナーの場合、画質と印刷速度を向上させたプロッターを導入する場合、販社が、顧客と商品・情報の最適なマッチング、最適化を行なうCRMシステムを導入する場合など、色々考えられます。

仮に、先端設備要件、生産ラインの改善の要件を満たさない場合でも、本制度の対象となる投資であれば、ご利用をお勧めします(薄いオレンジの部分)。

また、公的な補助制度と併用も可能です。「小企業・小規模事業者ものづくり・商業・サービス革新事業」に係る補助金の場合を例にとれば、3~5年計画で付加価値額の年率3%および経常利益の年率1%の向上を達成する計画などの要件も満たせば、設備投資も含め、最大1000万円までの補助金が交付されます。なお、今年度の申請の期限は、5月14日と迫っております。

本制度によれば、法人税額の特別控除または即時償却のいずれか有利な方を選択できます。なお、即時償却の意味は、実は、将来の減価償却の前倒しなので、課税の先延ばしに過ぎないということを念頭に置きつつ、資金繰りなどを考慮し、どちらの制度を利用した方が得かご検討ください(*)。

本制度について、詳しくは、こちらをご覧ください。

聞くところ、財務省の方針としては、今後、税額控除は3%、特別償却は30%を標準にする方向のようです。また、本税制適用期間は、平成26年1月20日から平成28年3月31日までです。いずれ近いうちに設備投資を行わなければならないのであれば、是非、この機会をご利用ください。

本税制は、個人事業主の、所得税、住民税、事業税について、ほぼ同様の説明が当てはまります。中小企業以外の方については、生産性向上設備投資促進税制によって、事業のために直接利用される先端設備の導入や生産ラインやオペレーションの改善に資する設備について、税額控除5%または特別償却100%の税制上の優遇措置を受けることができます。詳しくは、こちらをご覧ください。

top