令和2年11月9日

27.キャッシュレス決済の分類③

前回に引き続き、各種の決済方法について、その特徴から、ある程度細かく、分析、整理していきたいと思います。今回で、鳥瞰的な説明が一巡し、次回からリスクと法令の規制に橋渡ししたいと思います。

なお、以下で言及するのは、平均的な取引形態であり、つまるところは、個々の契約または取引約款により法律関係は決せられ、これに伴い、経理処理も異なり得ます。

スマートホン決済(スマホ決済、モバイル決済)

最近では、リアルとヴァーチャルを問わず、スマートホンを用いる取引の場合、スマートホンを手段とすることに着目して、スマートホン決済、スマホ決済、モバイル決済などのターム(以下では、単に、「スマホ決済」と呼ぶことにします。)で呼ばれるようになりました。スマホ決済は、一般に以下のように分類されます。

5.1. QRコード決済

決済時に、QRコードを読み込む方法により行う決済方法です。QRコード決済は、QRコード決済会員が、商品・役務の購入に際し、スマホ決済事業者のQRコード決済アプリを利用し、スマホ決済事業者の加盟店から、対価である購入代金を決済してもらう方法です。決済時に提示されるQRコードの読み取り方は、会員のスマホ上に表示されたQRコードを加盟店の決済端末で読み取る場合と、加盟店の決済端末に表示されたQRコードを会員のスマホで読み取る場合の2通りがあります。例えば、PayPay, 楽天ペイ、LINE Pay, d払い、ファミペイなどがあります。なお、QRコードの情報内容は、加盟店または利用者(会員)を特定するための情報その他決済に必要となる情報です。また、QRコードに代えて、バーコードによる場合も同様です。また、ウォレット(財布の意味)というサービスないしアプリケーションにより、支払方法が登録・管理されます。

一般に、QRコード決済は、会員のスマホ決済事業者に対する決済資金相当額の支払時期(前払、即時払及び後払)によって、分類されます。これらの違いは、単なる支払時期だけの問題ではなく、債権債務関係(法律関係)と関連することに注意が必要です。

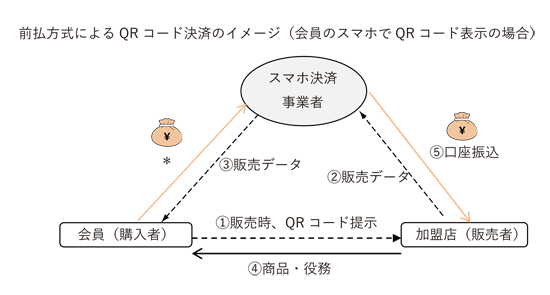

5.1.1. 前払方式

前払方式によるQRコード決済は、これまでに見てきた電子マネーによる決済を内容とするものです。

・会員は加盟店に対してQRコード決済アプリを立ち上げスマホ上のQRコードを提示する。

・加盟店は上記QRコードを自己の決済端末で読み取る。

・販売データはスマホ決済事業者に対して、送信される。

・加盟店は、商品・サービスを引き渡す。

・スマホ決済事業者は加盟店に対して、代金を支払う。なお、スマホ決済事業者の手数料は差し引かれる。

* あらかじめ対価を支払い、電子的経済的価値を登録(チャージ)しておきます。

債権債務関係(法律関係)についてみます。前払方式によるQRコード決済=電子マネー決済なので、売買契約に先立ち、会員はスマホ決済事業者から電子マネーを購入することで、電子的経済的価値を登録しておきます。その上で、スマホ決済事業者が加盟店に対し電子マネーを移転させることで、加盟店の会員に対する相当額の代金債権が消滅し、また、会員のスマホ決済事業者に対する相当額の電子マネー利用権が消滅することになります。

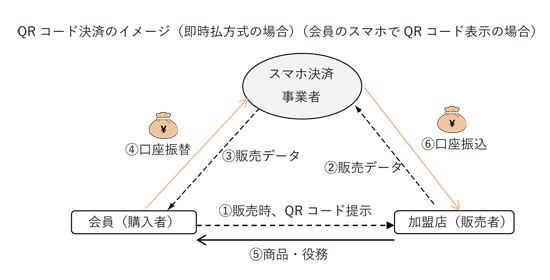

5.1.2. 即時払方式

即時方式によるQRコード決済は、これまでに見てきたデビットカードによる決済を内容とするものです。

・会員は加盟店に対してQRコード決済アプリを立ち上げスマホ上のQRコードを提示する。

・加盟店は上記QRコードを自己の決済端末で読み取る。

・会員はスマホ決済事業者に対して即時払を申し込む。

・販売データはスマホ決済事業者に対して、送信される。

・スマホ決済事業者は会員の銀行預金から代金相当額の引き落としを指示する。

・加盟店は、商品・サービスを引き渡す。

・スマホ決済事業者は加盟店に対し、代金相当額について銀行口座振替を行う。なお、スマホ決済事業者の手数料は差し引かれる。

債権債務関係(法律関係)についてみます。即時払方式によるQRコード決済の場合、スマホ決済事業者は提携金融機関に開設された会員の口座から代金相当額を振り替えます。すなわち、スマホ決済事業者が加盟店に対し代金相当額について口座振替することで、加盟店の会員に対する相当額の代金債権が消滅し、また、会員の預金債権が消滅することになります。

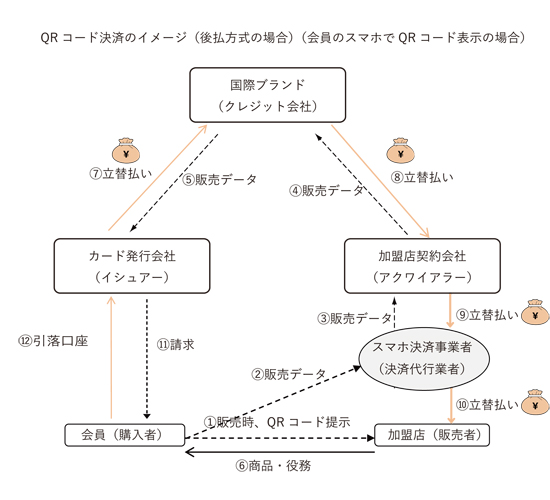

5.1.3. 後払方式

後払方式によるQRコード決済は、これまでに見てきたクレジットカードよる決済を内容とするものです。

但し、これまでに見てきた、原初的な形態(自社加盟店取引、On-us transaction)ではなく、カード発行会社=カード発行及び加盟店管理を行うのではなく、両者が異なる仕組み(Off-us transaction)において、スマホ決済事業者がその一部の機能を担うものが一般的になってきています。ここで、QRコード決済事業者は、加盟店契約会社と加盟店の間に介在する形態になり、前の図(自社加盟店取引の図)の右足が伸びた取引となります。

その流れは、以下のようになります。

・会員は加盟店に対してQRコード決済アプリを立ち上げスマホ上のQRコードを提示する。

・加盟店は上記QRコードを自己の決済端末で読み取る。

・会員は加盟店に対してクレジットによる購入を申し込む。

・スマホ決済事業者は加盟店契約会社に対して決済可能かどうか照会する。

・販売データは、スマホ決済事業に送信され、加盟店契約会社、国際ブランドを経、カード発行会社に届く。

・加盟店は、商品・サービスを引き渡す。

・カード発行会社は国際ブランドに対し立替払いため送金し、ついで、加盟店契約会社、スマホ決済事業者を経、加盟店の銀行口座に振り込まれる。なお、スマホ決済事業者の手数料等は差し引かれる。

・カード発行会社は会員の銀行預金から立替金相当額を引き落とす。

カード発行会社(イシュアー)とは、クレジットカード会員申込者に対し、クレジットカードを発行し、自社のカード会員として、同会員に対して与信等を行う業者をいいます。

加盟店契約会社(アクワイアラー)とは、加盟店申込者と加盟店規約を締結することで、自社の加盟店とし、他社のクレジットカード会員が当該他社のクレジットカードを利用した場合に立替払い等を行う業者をいいます。

決済代行業者(Payment Service Provider)とは、加盟店契約会社と加盟店(決済代行業者が加盟店になる場合はその店子)の間で、加盟店に対する決済を代行する事業者です。決済代行業者の介入には、加盟店契約会社と加盟店契約を締結することで複数の店子のために自己が加盟店となる形式、複数の店子と代理店契約を締結することで店子が加盟店となる形式(上の図のケース)、加盟店契約会社と加盟店になろうとする事業者との間の加盟店契約を取り次ぐ形式とがあります。スマホ決済事業者の場合、いずれかの代理店として機能します。

債権債務関係(法律関係)についてみます。クレジットカードによる決済の場合、カード発行会社は加盟店に対し、代金を立替払いするとか、加盟店がカード発行会社に対し、加盟店の会員に対する代金債権を譲渡し、その対価として、カード発行会社が加盟店に対し、上記代金を支払う、などいくつかの捉え方があります。これを前提に、スマホ決済事業者が、上記加盟店契約会社の権利義務を引き継ぐと考えればわかりやすいところです。一つのパターンは、スマホ決済事業者が加盟店契約会社から代金の支払いを受け、これを加盟店(店子)に対して支払う(イメージ図)。他には、スマホ決済事業者が加盟店(または店子)に対し、代金を立替払いする、というパターン、加盟店(または店子)がスマホ決済事業者に対し、会員に対する代金債権を譲渡し、その対価として、スマホ決済事業者が加盟店(または店子)に対し、上記代金を支払う、というパターンがあります。

これらの場合、会員の加盟店(または店子)に対する代金の支払義務はないと考えるのが筋でしょう。

5.2. 非接触IC決済

スマホと店舗における決済端末との間で無線電波により決済する方法です。非接触IC決済では、QRコード決済会員が、商品・役務の購入に際し、非接触ICが組み込まれたスマホを、スマホ決済事業者の加盟店にある決済端末にかざし、対価である購入代金を決済してもらう方法です。したがって、QRコード決済の場合と異なり、アプリケーションを立ち上げる必要はありません。例えば、楽天Edy, モバイルSuica, iDなどがあります。

非接触IC決済についても、前払、即時払、後払の各方式があり、QRコード決済で説明したことが当てはまります。

以上、現状、リアルの店舗で相対での売買の際に広く利用されているキャッシュレス決済について、その特徴から、仕組みと基本的な債権債務関係について分類し、分析・整理してみました。

次回からは、これを前提に、キャッシュレス決済の方法の違い(分類)から、取引過程に孕むトラブルのリスクとこれに対する法令の規制について、見ていきたいと思います。

top