令和3年1月11日

29.キャッシュレス決済のトラブルのリスクと規制②

引き続き、取引過程に孕むトラブルのリスクとこれに対する法令の規制について、見ていきたいと思います。

分析の視点は、カード会社、カード購入者等(購入者等)、加盟店(販売者)等、色々考えられますが、就中、消費者であるカード購入者の保護の視点が中心になります。

今回は、デビットカードについて見ていきたいと思います。

デビットカード決済業務の本質

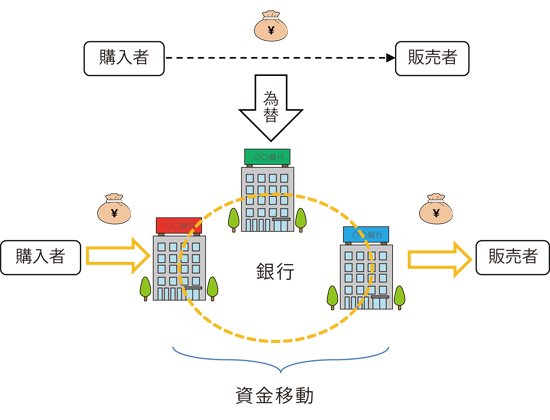

デビットカード決済は、購入者等が、商品・役務の購入に際し、自己が会員であるカード発行会社のカードを利用し、即時に、自己の預金口座から代金相当額を出金し、カード発行会社の加盟店の口座に振り替えてもらう決済方法です。

ここで、フローを単純化すれば、その中核部分は、購入者が、自己の預金を、販売者に移転するということになります。ただし、購入者は、直接、販売者に交付することに代えて、第三者を介して(委託して)、決済資金を移転してもらっているということに特徴があります。このような行為は、「為替取引」(銀行法10条1項3号)に当たります。為替取引は、隔地者間の貸借関係の決済を現金輸送によることなく行う仕組みです。為替取引には、送金、振込および代金取立てがあります。

ところで、資本主義を前提とする貨幣経済においては、その生産活動と消費活動のいずれもが、財貨またはサービスとこれに対する対価(金銭)の交換を前提とする取引により成り立っています。そして、第三者による資金移動による決済機能は、人の経済活動を支え、社会のインフラになっています。

もし、資金移動業務が停滞または破綻すれば、個々の円滑な取引が阻害され、場合によっては、一国の経済自体が破綻しかねません。

そこで、銀行法は、為替取引を始め、預金の受け入れ、資金の貸付けなどのいわゆる銀行業務を銀行に独占させ、かつ、厳格な規制の下、健全かつ適切に業務を運営させることで、預金者等を保護し、マクロとしての経済活動の発展を確保しています。

一見したところ、先に述べたクレジットカードによる決済(包括信用購入あっせん)と比較して、為替取引も、要は、代わりに払ってもらうのであり、同じことをしてもらっているようにもみえます。しかし、為替取引は、伝統的に、銀行業務の中核的部分として位置づけられてきたため、為替取引に当たれば、銀行しかその業務を行うことができないことになります。

このため、デビットカードによる決済業務は、免許を得た銀行しかできないことになります(注1)。

つまり、クレジットカードによる決済業務を行う場合、カードによる立替払いのリスクへの対応の観点から、個別的・列挙的な範囲の規制がなされるにとどまるのに対し、デビットカードによる決済業務を行う場合、国民経済全体の中で公共インフラ業務の一要素として捉えられているため、絶対的なリスク回避の要請があり、広汎かつ厳格な規制に服するということになります。

注1 電子決済等代行業者

銀行とは異なる主体がアプリを運営し、銀行に対して利用者による決済指図の伝達を行っている場合、電子決済等代行業者として登録を受けることが必要になる。

トラブル防止のための銀行に対する規制

デビットカードによる決済業務については、上記の通り、為替取引として、銀行法により規制されることになります。しかし、クレジットカードによる決済業務の場合と異なり、デビットカードによる決済を特に取り出して認識し、呼称を付けることはせず、銀行業務に対する包括的な規制で対応されています。

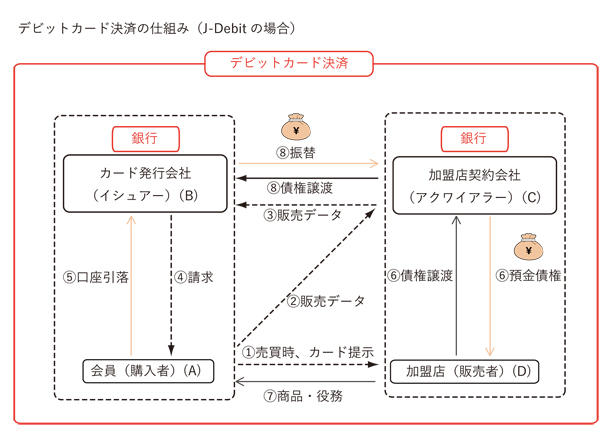

なお、原初的形態である自社加盟店取引(On-us transaction)においては、カード発行会社は、カード発行会社(イシュアー)と加盟店契約会社(アクワイアラー)の機能分化が進んでいるといいましたが、デビットカードによる決済業務についても、同様の状況にあります。

以下は、J-Debit の場合を例にとり、特に、デビットカードによる決済業務に関連すると思われる規制を挙げます。

① 免許制

(i) 業務を健全かつ効率的に遂行するに足りる財産的基礎と良好な収支の見込み

(ii) 業務を的確、公正かつ効率的に遂行することができる知識及び経験と十分な社会的信用

② 経営の健全性の確保

資本金20億円以上、自己資本比率の維持

③ 健全かつ適切な運営を確保するための措置

④ 個人顧客情報の安全管理措置等

その取り扱う個人である顧客に関する情報の安全管理について、その情報の漏えい、滅失または毀損の防止を図るために必要かつ適切な措置

⑤ 顧客の利益の保護のための体制整備

業務に関する情報を適正に管理し、かつ、業務の実施状況を適切に監視するための体制の整備その他必要な措置

⑥ 預金保険制度

金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合に、一定額の預金等を保護

⑦ 委託業務の的確な遂行を確保するための措置

業務を第三者に委託する場合

(i) 適格者への委託

(ii) 受託者に対する必要かつ適切な監督

(iii) 受託者の受託業務不履行に備えての措置

top