平成31年4月18日

48.法人の欠損金の繰戻し

経営者の方は、法人の経営を通じて、日々、利益獲得と剰余金の分配のために努力されています。

ところが、我々の置かれているのは市場主義経済体制です。市場主義経済の下では、景気の循環や変動があります。地政学的な事実によっても景気は影響を受けます。特に、国際経済における相互依存関係が緊密になった昨今、他国や他地域の様々な出来事が日本経済に影響を及ぼすようになってきています。

それ故、会計年度によっては、景気の変動の影響で、利益が高かったり、反対に、赤字になったりすることもあり得ます。

ご存知の通り、わが国では、法人は、会計年度毎にその収益を測定し、その測定を基に、その年の法人所得(期間所得)を確定・申告し、納税するシステムを採っています。

このため、偶然の事実によって、所得の高低が決められ、納税額が異なってきてしまいます。

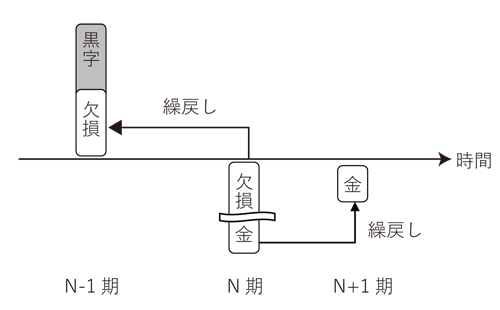

そこで、この偶然性に対処する一つの制度(ならす制度)が、欠損金の繰戻しと繰越しです。欠損金とは、平たく言えば、その年の税務上の赤字です。繰戻しは、前の年度に収めた法人税を還付してもらう制度です。繰越しは、後の年度の所得と通算する制度です。

今回は、前者の欠損金の繰戻し制度について説明します。

欠損金の意義

(1) 欠損金額の意義

欠損金額とは、各事業年度の所得の金額の計算上当該事業年度の損金の額が当該事業年度の益金の額を超える場合におけるその超える部分の金額をいいます(法人税法2条19号)。つまり、法人税法上の各期の赤字です。これに対し、会計上の用語である資本の欠損とは、会社の純資産が、資本金と準備金(資本剰余金+利益準備金)の合計額を下回るに至った状態をいいます(企業会計原則)。つまり、投下資本より現在の純資産が小さいことです。似通った概念ではありますが、企業会計と法人税会計は必ずしも一致しないので、注意してください。

(2) 欠損金の種類

欠損金には、①青色欠損金、②災害損失欠損金があります。

青色欠損金とは、青色申告書を提出した事業年度の欠損金の繰越し(法人税法57条)(以下、「青色欠損金の繰越し」といます。)で用いられる欠損金のことをいいます。青色欠損金の繰越しとは、青色欠損金確定申告書を提出する法人の各事業年度開始の日前10年(平成20年4月l日前に終了した事業年度に生じた欠損金の場合は7年、平成20年4月1日以後平成29年4月1日前に開始する事業年度に生じた欠損金の場合は、9年)に開始した事業年度で青色申告書を提出した事業年度に生じた欠損金額が、その各事業年度の所得金額の計算上損金の額に算入される制度です(平成27改正法附則27条1項、平成23改正法附則14 条1項等)。

災害損失欠損金とは、青色申告書を提出しなかつた事業年度の災害による損失金の繰越し(法人税法58条)(以下、「災害損失金の繰越し」といいます。)で用いられる欠損金のことをいいます。災害損失金の繰越しとは、法人の有する棚卸資産、固定資産等について災害により生じた損失に係る欠損金額(以下、「災害損失欠損金額」といいます。)がある場合に、その損失の発生した事業年度が青色申告書を提出できない事業年度であっても、その災害損失欠損金額に相当する金額が、その事業年度から10年間(平成20年4月l日前に終了した事業年度に生じた欠損金の場合は7年、20年4月1日以後平成29年4月1日前に開始する事業年度に生じた欠損金の場合は、9年)、その各事業年度の所得金額の計算上損金の額に算入される制度です(平成27改正法附則27条1項、平成23改正法附則14 条1項等)。

いずれの欠損金も、繰越期間に制限があり、損金の額に算入されずに未使用のまま期間が過ぎてしまった欠損金のことを、期限切れ欠損金といます。期限切れ欠損金でも、会社再建手続の一定の場合、復活させ現事業年度の所得から控除できます。未使用繰越欠損金と期限切れ欠損金とを合わせて、慣用的に設立当初からの欠損金(額)と呼ばれています。

欠損金の繰戻し還付

欠損金の繰戻し還付は、青色申告書である確定申告書を提出する事業年度に欠損金額が生じた場合(以下、この事業年度を「欠損事業年度」といいます。)、その欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度(以下、「還付所得事業年度」といいます。)に繰り戻して法人税額の還付を請求できる制度です(80条)。なお、法人税額を課税標準とする地方法人税についても、法人税の還付金額×4.4%が還付されることになります(地方法人税法23条1項)。

但し、本制度は、解散等の事実が生じた場合の欠損金額及び中小企業者等の各事業年度において生じた欠損金額を除き、平成4年4月1日から平成32年3月31日までの間に終了する各事業年度において生じた欠損金額については適用が停止されています(租特法66条の13)。

図 欠損金の繰戻し還付

中小企業者等で、当期欠損金2,100万円とし、前期の所得3,000万円、法人税額645万円とします。

そこで、当期欠損金の2,100万円を利用して繰戻し還付を行います。

=645万円×2,100万円 / 3,000万円

=451万5,000円

よって、前期に納税分の451万5,000円の還付を請求することができます。

また、地方法人税について、法人税の還付金額451万5,000円×4.4%=198,600円も、併せて還付されます。

地方税について

地方税について繰戻し還付制度はありません。

もっとも、法人住民税と法人事業税について繰越控除の制度があります。但し、税額の計算方法の違いにより、法人住民税と法人事業税に分けて説明します。

(1) 法人住民税について

法人住民税は、法人税額から導き出します。法人税について欠損金の繰戻しによる還付を受けた場合には、その還付金に対応する法人住民税(都道府県及び市町村)について繰越控除できることになっています。具体的には、還付を受けた法人税額(以下、「控除対象還付法人税額」といいます。)を10年(平成20年4月l日前に終了した事業年度に生じた欠損金の場合は7年、20年4月1日以後平成29年4月1日前に開始する事業年度に生じた欠損金の場合は、9年)間に限って法人税割の課税標準となる法人税額から控除できます(地方税法53条12項、321条の8第12項、平成23改正附則7条4項、9条4項、平成27改正法附則6条11項、16条5項)。但し、控除する金額は、前事業年度の法人税割の課税標準とすべき法人税額について控除されなかつた額までです。

例えば、上記の例を前提に、翌事業年度において、法人税額が400万円になったとします。

この場合、都道府県民税については、控除前の法人税割の課税標準400万円<控除対象還付法人税額451万5,000円なので、400万円の全額が控除されます。よって、翌事業年度の法人税割額は0円となります。また、451万5,000円-400万円=51万5,000円が翌々事業年度に繰り越されます。市町村民税についても、同様、翌事業年度の法人税割額は0円となります。

(2) 事業税について

事業税の一部は、所得額から導き出します。法人税について欠損金の繰戻しによる還付を受けた場合には、その欠損金額について繰越控除できることになっています。具体的には、還付を受けた欠損金額を10年(平成20年4月l日前に終了した事業年度に生じた欠損金の場合は7年、20年4月1日以後平成29年4月1日前に開始する事業年度に生じた欠損金の場合は、9年)間に限って所得割の課税標準となる各事業年度の所得から控除できます(地方税法72条の23、地方税法施行令20条の3第1項、平成23年改正附則7条1項、平成27年改正附則8条1項、9条1項)。但し、控除する金額は、前事業年度の所得割の課税標準とすべき所得について控除されなかつた額までです。

例えば、上記の例を前提に、翌事業年度において、控除する前の所得が2,000万円になったとします。

この場合、控除前の所得割の課税標準となる所得2,000万円<還付を受けた欠損金額2,100万円なので、2,000万円の全額が控除されます。よって、翌事業年度の事業税の所得割の税額は0円となります。また、2,100万円-2,000万円=100万円の欠損金額が翌々年度に繰り越されます。

要件と手続

欠損金の繰戻し還付については、①欠損事業年度が青色申告であり、確定申告書をその提出期限までに提出していること、②欠損事業年度開始の日前1年以内に開始したいずれかの事業年度に所得があること、③還付事業年度から欠損事業年度の前年度までの各事業年度について連続して青色申告していること、④申告と同時に還付請求書を提出することが必要です(法人税法80条1項、3項、6項)。

地方税については、繰戻し還付の制度はないのですが、住民税に関しては、これに基づき還付があった場合、控除対象還付法人税額の繰越しが認められ、事業税については、その還付がなかったものとして欠損金の繰越しが認められ、それぞれ将来の税額又は所得と通算できるようになっています(地方税法53条14項、72条の23第1項、同施行令21条1項、321条の8第12項)。

なお、災害損失欠損金(平成29年改正)についても、欠損金の繰戻し還付が認められています。青色申告でなくても、期限後申告もできる点など緩和されています(法人税法80条5項)。

top