令和元年10月6日

51.消費税率の引上により取引価格に増税分を上乗せ(転嫁)することを拒否された場合の対処法?

はじめに

消費税は、消費一般に対して広く公平に負担を求める税金です。そのため、事業者に課される消費税相当額は、コストとして販売価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されています。

ところが、実際の取引の世界では、必ずしも立法者が予定した通りには運びません。

事業者間の取引においては、いわゆる大企業と中小企業との間に、顕著な力関係の差があります。大企業は自己の取引上の優位な地位を利用して、実質的に、消費税増税分の全部または一部が購入価格に転嫁されるのを拒むことが予想されます。

しかし、事業者間の取引については、大企業に製品・サービスを納入する中小事業者がしわ寄せを受け、適正な価格転嫁ができすえ増税分を負担させられるような事態があってはいけません。

そこで、小売事業者や下流の事業者が、下請事業者や上流の事業者に対し、消費税増税分を減額するよう求めたり、利益提供を求めたりすることなどは禁止されます(消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(以下、「消費税転嫁対策特別措置法」といいます。))。

下請事業者等に対するこうした不当な行為がなされないよう、転嫁Gメンによる監視や関係機関による是正のための措置が発動されます。

許されない行為

禁止される消費税価格転嫁拒否の行為は、例えば以下のような類型があります。

① 買いたたき

合理的な理由なく、通常支払われる対価に比べて対価の額を低く定めることにより、消費税の転嫁を拒否してはいけません。

例えば、

「鮮魚は8%のままなので、刺し身のトレーも8%扱いにしといてね。」

② 代金減額

消費税率引上げ分の全部または一部を、事後的に減じて支払うことにより、消費税の転嫁を拒否してはいけません。

例えば、

「消費税率引上げ分を上乗せした請求書から、端数は切り捨てて払っとくので、よろしく。」

③ 商品購入、サービス利用、利益提供の要請

消費税の転嫁を受け入れる代わりに、指定する商品を購入させたり、サービスを利用させたり、また、経済上の利益を提供させる行為を行ってはいけません。

例えば、

「2%上乗せしたんだから、うちの今度のイベントの協賛金を払っといてや(あるいは、うちの月末の棚卸に従業員の応援を出してや)」

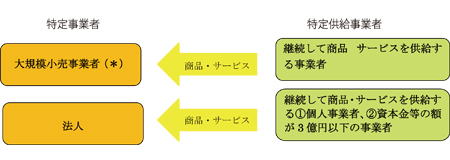

適用対象となる買う企業と売る企業との関係

消費税転嫁対策特別措置法は、適用範囲を明確にするため、売買の当事者者の関係を明文で定義しています。

買う企業(≒大企業、いじめる側)を「特定事業者」、売る企業(≒中小企業、いじめられる企業)を「特定供給事業者」と呼んでいます。

* 一般消費者が日常使用する商品の小売業者であって前事業年度における売上高 が100億円以上である事業者や一定の面積の店舗を有する事業者

被害に遭った時の対応策

公正取引委員会、事業を所管する大臣等、中小企業庁長官は、特定事業者などに対して、①報告を求めたり、②職員に立入検査を行わせ、③違反行為を是正するために、必要な指導を行います。

特に、公正取引委員会は、違反行為があると認めるときは、速やかに消費税の適正な転嫁に応じることその他必要な措置をとるよう勧告し、その旨を公表することができます。

ですから、もし、被害に遭った場合には、泣き寝入りせず、監督官庁に対して、助けを求めましょう。公正取引委員会のホームページをご覧ください。

税務上赤字の企業であっても、買主から預かった消費税は納付しなければならないというのが消費税法の建付けです。確かに転嫁額が小さくなるほど収めるべき消費税も小さくて済みます。しかし、転嫁額があるべき金額より小さくされることで、利益が減り、資金繰りがそれだけ厳しくなります。ある仕入先に対して、価格転嫁拒否を行っている企業は、得てして他の仕入先に対しても同様の行為をしています。実際に、平成26年の消費税増税の際、翌年度の滞納額が増加したことが観察されています。

top