令和4年1月11日

61.グループ通算制度のメリット①(試験研究費に係る税額控除の計算)

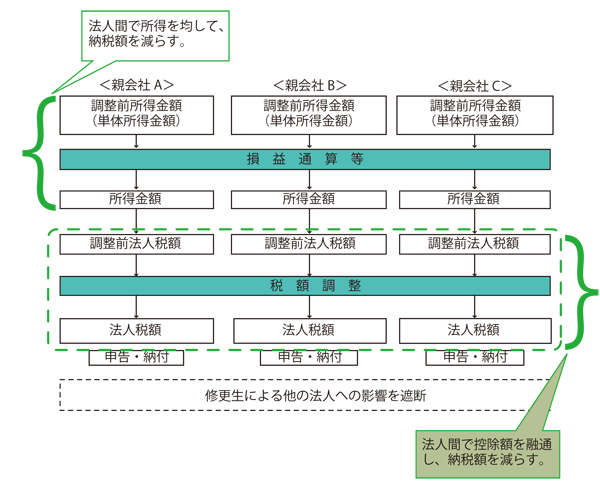

はじめに

既に、国税庁から、「グループ通算制度に関するQ&A」(令和2年6月(令和2年8月・令和3年6月改訂))が発行されており、207ページを費やし、具体的な設例とチャートを用い、細かく説明されています。

しかし、企業の経理・財務担当者の方が読みこなすのには難しいものがあり、かといって、グループ通算制度を導入される法人の担当者にあっては、税理士などとコミュニケーションするに当たり、全く知らないままという訳にもいかないと思います。

そこで、複雑な制度でありますが、上記Q&Aで引用されている設例を素材にして、基本的な仕組み、計算過程がわかるように説明したいと思います。

各論の第1回目は、グループ通算制度の「通算」のメリットの一つである試験研究費に係る税額控除の計算について、具体例を用いて示します。

設例

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 所得の金額 | 260 | 600 | 0 | 860 |

| 調整前法人税額 | 60 | 140 | 0 | 200 |

| 試験研究費の額 | 400 | 0 | 200 | 600 |

| 比較試験研究費の額 | 300 | 0 | 200 | 500 |

但し、各事業年度は税額控除の上乗せ措置の適用のある事業年度ではない。各社は、控除額が優遇される中小企業者等に当たらない。

各社単体申告の場合

(1)基本計算式

税額控除可能額=税額控除限度額

=試験研究費の額×試験研究費の増加割合等により算出される税額控除割合(2%~14%)

(但し、税額控除限度額 ≦ 控除上限額(調整前法人税額×25%))

(アテハメ)

| A社 | B社 | C社 | グループ全体 | ||

|---|---|---|---|---|---|

| ①増減試験研究費割合 | (当期試験研究費額-比較試験研費額)/比較試験研費額 | (400-300)/300=33.333% | - | (200-200)/200=0% | |

| ②税額控除割合 | ①の割合に応じ所定の式で税額控除割合計算(小数点以下3位未満切捨て) | 10.145%+{(33.333%-9.4%)×0.35}=18.521% ⇒上限の14% |

8.5% | 10.145%-{(9.4%-0%)×0.175}=8.5% | |

| ③税額控除限度額 | 当期試験研究費×② | 400×14%=>56 | 0 | 200×8.5%=17 | |

| ④控除上限額 | 調整前法人税額×25% | 60×25%=15 | 0 | 0 | |

| ⑤税額控除可能額 | ③と④の少ない方 | 15 | 0 | 0 | 15 |

グループ通算制度の場合

(1)操作段階

(2)基本計算式

まず、①グループ全体として、税額控除可能額を計算し、つぎに、②これを各通算法人の調整前法人税額の全体に対する割合で配分する。

① 税額控除可能額=税額控除限度額

=グループ全体としての試験研究費の合計額×グループ全体としての 試験研究費の増加割合等により算出される税額控除割合(2%~14%)

(但し、税額控除限度額 ≦ グループ全体としての控除上限額の合計額(グループ全体としての調整前法人税額の合計額×25%))

② 税額控除可能分配額=税額控除可能額×その通算法人の調整前法人税額/各通算法人の調整前法人税額の合計額

(アテハメ)

| A社 | B社 | C社 | グループ全体 | ||

|---|---|---|---|---|---|

| ①合算増減試験研究費割合 | (各通算法人の当期試験研究費額-各通算法人の比較試験研費額の合計額)/各通算法人の比較試験研費の合計額 | (600-500) /500= 20% | 20% | ||

| ②税額控除割合 | ①の割合に応じ所定の式で税額控除割合計算(小数点以下3位未満切捨て) | 10.145%+ {(20%-9.4%)×0.35}=13.855% (上限の14%以内) |

13.855% | ||

| ③税額控除限度額 | 当期試験研究費×② | 600×13.8%=82(※) | 82 | ||

| ④控除上限額 | 調整前法人税額×25% | 200×25%=50 | 50 | ||

| ⑤税額控除可能額 | ③と④の少ない方 | 50 | 50 | ||

| ⑥税額控除可能分配額 | 税額控除可能額×その通算法人の調整前法人税額/各通算法人の調整前法人税額の合計額 | 50×60/200=15 | 50×140/200=35 | 50×0/200=0 | 50 |

※ 条文に従えば、 600×13.855%=83が正しいと思われる。

まとめ

グループ内の各法人が単体で申告した場合のグループ全体の節税額 =15

グループ通算制度により申告した場合の節税額のグループ全体の節税額 =50

この違いは、グループ全体として、税額控除可能額を計算したことで、調整前法人税額がある通算法人に全体の税額控除可能額が分配されたことによります。

top