3.生命保険金に対する二重課税を取り消した最高裁判決で所得税は全く課されなくなる?

事案の概要

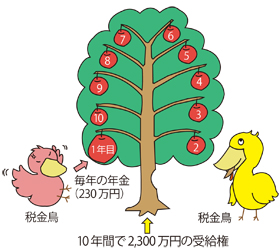

Xさんは夫の死亡により生命保険金として生命保険会社に対し、一時金4000万円と、「10年間に毎年230万円ずつの年金を受け取る年金受給権(総額2300万円)」もしくは「一時金としてなら2000万円」の請求権を取得しました。Xさんは2000万円の一時金を選択せずに10年分割の年金受給権を選択し、一時金4000万円の保険金とともに最初の230万円を受け取りました。

Xさんは夫の死亡により生命保険金として生命保険会社に対し、一時金4000万円と、「10年間に毎年230万円ずつの年金を受け取る年金受給権(総額2300万円)」もしくは「一時金としてなら2000万円」の請求権を取得しました。Xさんは2000万円の一時金を選択せずに10年分割の年金受給権を選択し、一時金4000万円の保険金とともに最初の230万円を受け取りました。

これに対し国税局(税務署)は、「総額2300万円の年金受給権」に対して相続税を課すとともに、「毎年の年金の取得」に対してもその支給額の全部に対して所得税を課すとしました。その結果、国税局はXさんに対し、4000万円の生命保険金に対する相続税と、2300万円に対する相続税と、さらに最初の分割金である230万円に対して所得税を課してきました。

争点

分割金について、総額で相続税を課しておきながら、個々の支払いについて別途所得税を課すのは二重課税になるのではないか。

また、分割請求をせず一時金の2000万円を選択した場合は、4000万円と2000万円に対して相続税が賦課されるだけであるのに、分割金を選択した場合は相続税に加えて個々の支払いに所得税が課されるのは不公平ではないか。

裁判所の判断

年金受給権を相続によって取得したとみなされる場合、その価値に相当する経済的価値は年金の総額を超えて存在するものではありません。

したがって、年金受給権価額(総額2300万円の年金受給権)に相続税を課し、他方、年金の総額(毎年払われる年金230万円)に所得税を課した場合は、年金受給権価額相当の利得について相続税と所得税の二重課税が起こっているので、これは認められません。

但し、本件で問題とされたのは、Xさんが最初に受け取った230万円についてのみでした。

コメント

最高裁は、2300万円全部に対して所得税が課されないと判断したわけではありません。あくまで、最初の230万円については二重課税になるといったのです。その後に支払われる分割金については判断していません。しかしながら最高裁の判断内容を敷衍して考えると、次のように言えると思います。

本件でXさんが分割金の受給を選択したことによって、年金で受け取る分割金の総額について相続税が賦課されるのは60%の1380万円の部分です(相続税法24条1項1号)。この1380万円については、相続税が課されるので所得税を課すことは二重課税となると考えられます。最初の230万円は全額、この1380万円に含まれると判断したため、二重課税であるとしたのです。その後、第2回目からの支給に対しては、第2回目の年金の現在価値に対してのみ、所得税が賦課されないことになります。

では、2回目以降の年金の現在価値がいくらになるのかです。詳しい説明は省きますが、本件では複利計算で約年13.7%のとなるので、これを適用すると、下記(2)のカラムのように、230万、202万2867円、177万9127円…総額で1380万円となるものと考えられます。ですから、下記(3)のカラムのように、毎年これらの金額を支給額(230万円)から控除した金額((1)-(2)=(3))が所得税の対象となるのでしょう。

| (1)各回の支給額 | (2)各回の支給の現在価値(但し、毎年230万円を10年間に渡り受給し、これが1380万円の現在価値に等しくなる場合) | (3)所得税が課税されるべき部分 | ||

|---|---|---|---|---|

| 0 | ¥2,300,000 | ¥2,300,000 | ¥0 | ←今回の判決で判断した部分 |

| 1 | ¥2,300,000 | ¥2,022,867 | ¥277,133 | ←1~9は推測です。 |

| 2 | ¥2,300,000 | ¥1,779,127 | ¥520,873 | |

| 3 | ¥2,300,000 | ¥1,564,755 | ¥735,245 | |

| 4 | ¥2,300,000 | ¥1,376,214 | ¥923,786 | |

| 5 | ¥2,300,000 | ¥1,210,391 | ¥1,089,609 | |

| 6 | ¥2,300,000 | ¥1,064,548 | ¥1,235,452 | |

| 7 | ¥2,300,000 | ¥936,277 | ¥1,363,723 | |

| 8 | ¥2,300,000 | ¥823,463 | ¥1,476,537 | |

| 9 | ¥2,300,000 | ¥724,242 | ¥1,575,758 | |

| 合計 | ¥23,000,000 | ¥13,800,000 |

この判決を契機として、平成12年分から平成18年分の各年分の所得税額が納め過ぎとなっている納税者については、平成24年6月29日までに更正の請求を行うことで、納め過ぎとなっている所得税額に相当する額(特別還付金)が支給されました。

top