平成24年8月24日

5.税制改正前の駆け込み取引には、改正前の旧法が適用されるか?

-租税特別措置法の本件事案への適用が、不利益的遡及適用であり、租税法律主義に反するとして、法律の合憲性が争われた事件-

事案の概要

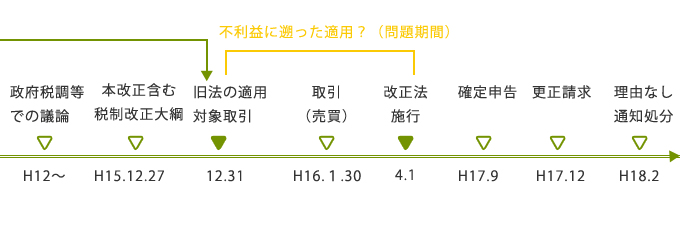

(法律改正の経過)

改正前の租税特別措置法31条(以下、「旧法」といいます。)によれば、個人がその有する土地等又は建物等で所定の所有期間を満たしたものの譲渡(長期譲渡)をした場合に、それにより生じた所得には分離課税がされる一方で、損失が生じたときには、これを他の所得と損益通算(1)不動産所得、(2) 事業所得、(3)譲渡所得、(4)山林所得の損失について、総所得金額等を計算する際に他の各種所得の金額から控除すること。できました。

改正法は、この損益通算を廃止しました。

改正法附則27条1項(以下、「本件改正附則」といいます。)は、改正法の規定は、平成16年1月1日以後に行う長期譲渡について適用するとしました。

改正法は、平成16年4月1日に施行されました。

(納税者(X)の経過)

納税者(X)は、平成16年1月1日から同年3月30日までの聞に長期譲渡の要件を満たす土地の売買契約による損失を出しました。

この損失を他の所得と通算する計算所得額が減り、納税額が減ります。をして、平成16年の所得税につき更正の請求確定申告書を提出した後に申告書に書いた税額等に誤りがあったことを発見した場合や確定申告をしなかったために決定を受けた場合などで、申告等をした税額等が実際より多かったときに正しい額に訂正することを求める場合の手続。をしました。

所轄税務署長は、損益通算を廃止した改正法が適用されるので、更正すべき理由がない旨の通知処分をしました。

Xは、租税法律主義を定めた憲法84条は、租税法規の不利益遡及適用を禁止している、改正法を改正法施行前の長期譲渡に適用する本件改正附則は、憲法84条に違反すると主張しました。

判断

資産デフレの防止という公益目的達成のため納税者に対する合理的な制約であり、憲法84条に反しない。

コメント

最高裁は、憲法84条の趣旨が、どのような場合に、どのような手続で課税されるかについて、法律で明確に定められることによって、課税が予測通り適用されるようにしていることを再確認しました。

しかし、財産権の内容が事後の法律により変更されることによって予測に影響が及ぶような場合でも、一定の公益目的があれば制約できることも再確認しました。公共の福祉でしょう。

その変更が憲法に適合するか否かの審査基準は、その変更がその財産権に対する合理的な制約といえるか。その際、判断材料として、財産権の性質、その内容を変更する程度、その変更によって保護される公益の性質などを挙げました。これが立法を行う上でその背景にある事実(立法事実)の吟味です。

本件では、確かに問題期間に土地を売却した人は当てが外れましたその範囲では財産権の制約を受けていると認めました。

しかし、そもそも損益通算制度は、納税義務を課すものではないと言っています。納税額を減額してもらえる政策的な権利に過ぎないということでしょう。

また、損益通算制度は、年初と年末とで、それを有利に利用できるかの見込みは異なると言っています。確かに、一般的には日数が経なければ、黒字か、赤字が不確定と言えるでしょう。

ご多聞にもれず、平成16年分以降の長期譲渡所得の損益通算を廃止することを含む大綱の新聞報道がされた直後から、資産運用コンサルタント、不動産会社、税理士事務所等が、値下がり不動産の平成15年中の売却を勧める記事が出ていました。

所得税が、暦年の終了時に納税義務が成立する、いわゆる期間税(1年)であっため、納税者の既得権を尊重することにより、あと1年間適用を見送らなければならない。他方で、不動産の価格の低下は防げない、それどころか売り急ぎを誘発し低下に拍車をかけてしまう。そのような板挟みの中から出た切り上げ立法であり、これに対する最高裁のお墨付きでした。

事例

通知処分取消請求事件

最高裁平成21年(行ツ)73号 平成23年9月22日 第一小法廷判決