平成25年6月14日

13.税理士はどこまで関与先(依頼者)を疑うべきか、信ずるべきか?

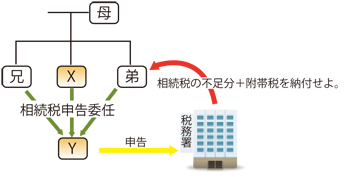

本件事案の概要

本件は、税務申告の依頼者(X)が税理士(Y)に対し、税務申告に誤りがあったとして、損害賠償請求をした事件です。

XはYに対し、申告に誤りがあったことにより、税務署から、重加算税、過少申告加算税及び延滞税(合計約1,500万円)を課されたため、これと併せて、申告手数料(200万円)が損害金であるとして、損害賠償請求をしました。

事件の経過

母が死亡の直前、節税のため、現金3億円を一気に支払い、保険契約。

母が死亡の直前、節税のため、現金3億円を一気に支払い、保険契約。

ところが、その真相は、兄が、保険会社社員と共謀し、当時既に意識のなかった母に代わり、署名捺印したものであることが判明(税務署の調査)。

こうして、Xらは、相続税の更正決定を受け、多額の附帯税を支払わされた。

裁判所の判断

税務申告の委任を受けた税理士は、以下のような義務を負うとしました。

①原則、委任者から提供された資料や委任者からの指示説明(以下、まとめて「原資料」といいます。)に依拠すれば足りる。

②例外的に、以下の場合には、委任者に対して追加資料の提供や調査を指示し、税務申告を行うべき。

ⅰ)原資料に依拠して申告書を作成すると適正な税務申告がなされない(つまり、申告額が少な過ぎるなど)

ⅱ)おそれがある(可能性より相当程度高い見込)

ⅲ)認識し得べき場合(その受任税理士が現に認識した+現に認識していなかったが、認識するのが当然だった)

本件についてみた場合、Xらから提供された資料や指示説明におかしな点はなかったので、追加の調査を行うべき義務はなかったとしました。

本件では、Xらは、保険契約の支払調書を示し、保険会社はXらの保険金の受給権を確定させたことを明らかにし、母が保険契約を締結した理由や保険契約が締結できて喜んでいたことなどを説明した事実を認定しました。そうである以上、資料が不十分、指示説明が不適切ということにはならないと結論付けたのです。

コメント

税理士と依頼者の法律関係について、税理士は依頼者に対し、「委任の本旨に従い善良な管理者の注意をもって委任事務を処理する義務」を負うこと(民法644条)(委任契約に基づく受任者の義務)が前提となります。

税務過誤で良くみられるものは、計算の誤り、相続財産の評価の誤り、申告期限の徒過などで、節税措置義務違反(納税額をより少なく工夫すべきだったのにしなかった)税務否認リスクの説明義務(税務署に否認されるようなリスクがあることを説明すべき義務)の観点からも争われます。

本件では、母による保険契約が有効な法律行為であることを前提に申告がなされましたが、税務署から指摘された通り、実は母親に意思能力がなく、そうである以上、贈与は無効であり、保険料のもとになった3億円があたかも現金として残っているのど同様として、申告すべきとされたものです。

このような事実経過の下で、今回の争点は、計算間違いではなく、計算の前提となる法律関係の調査義務でした。

税理士に、税務署職員のように広範な調査権限(本件の発覚の端緒は、母が入院していた病院からのカルテの入手でした。)があれば格別、基本的には依頼者と対等で、相互の信頼関係に基づき申告することを前提にする以上、説明等に何ら異常なところが見当たらない限り、それ以上突っ込んで、調査義務を課すことは税務申告代理制度の基礎を揺るがしかねないと思います。今回の判断は、税理士が徴税行政の一翼を担い、他方で、私法上の契約に基づき委任事務を行うという税務申告納税制度の円滑な運用を考えれば、バランスのとれた判断と思います。

なお、認定事実によれば、もともとこの様な不正なスキームを行うことになったのが、証券会社の社員と長男の共謀です。また、Xはこのような事実をうすうすは知っていたようにも読み取れます。そうであれば、信義に照らして、言うならば騙されていた税理士を犠牲にXの請求を認めることは不合理とも思えます。

* 事案を分かりやすくするため簡略化しています。

事例

東京地裁平成24年10月16日判決(棄却、控訴)

top