平成25年11月22日

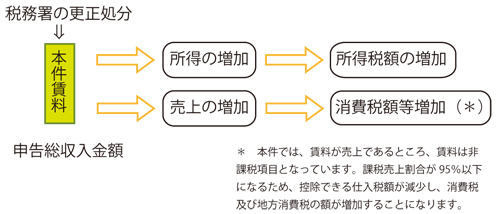

17.所得税の課せられる「収入」あるいは消費税の計算に必要な「事業として対価を得て行われる貸付け」の有無の判断基準としての合意(契約)の存在と内容はどのように認定するか?

事案の概要

AはX(個人)に対し、賃貸物件のマンション(以下、「本件物件」といいます。)を売却しました。

XはAに対し、平成19年12月10日、購入代金を支払い、本件物件の引き渡しを受けました。

Xは、平成19年12月分の日割賃料(以下、「本件賃料収入」といいます。)を清算しませんでした(つまり、同月分の賃料はAが全額取得しました)。

Xは、本件賃料収入を①不動産所得に係る総収入の金額に算入せず、平成19年分の所得税の確定申告を行い、また、②資産の譲渡等の対価の額(売上)に算入せずに、同年分の消費税等の確定申告をしました。

ところが、税務署は、本件賃料収入は、①と②に算入されるべきだとして、更正処分等(以下、「本件処分」といいます。)がなさました。 そこで、Xは、本件処分の取り消しを求めて、訴えを提起しました。

争点

本件の争点は単純です。

Xは、売主Aとの間で平成19年12月分にかかる日割賃料等を清算せず、本件賃料収入をAに帰属させる合意があったと主張しました(以下、「本件合意」といいます。)他方、税務署は、そのような合意は売買契約書上明らかにされておらず、むしろ契約書には賃料を日割計算する旨明確に定められていること(契約書13条)に鑑みると、本件合意が成立していたとは認められないと反論しました。平たく言えば、平成19年中に本件賃料の売上があったかということです。

法律的に言えば、本件賃料が①所得税法26条1項の不動産の貸し付けによる「所得」(不動産所得)にあたるか、②消費税法2条9号の「事業として対価を得て行われる貸付け」にあたるかということです。

個人事業者の場合、暦年で費用収益が判断されるので、前年の賃料の清算(一方当事者が他方が取得すべき賃料を取得している場合の他方の償還請求の行使。)が行われておらず、翌年になってその清算の放棄の合意または清算義務の免除がなされても、前年にいったん発生した賃料は、その年の売上になってしまいます。この場合、税務署の言い分が通ることになります。

事実の経過

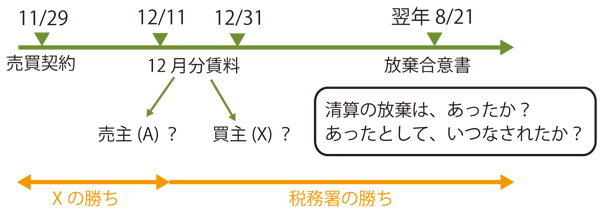

- H19.11.29

- AX、本件物件の売買契約。但し、XはAに対し、12月11日から建物の一部を賃貸する。本件物件から生ずる収益の帰属については、引渡日を基準に清算する。

- H19.12.10

- AはXに対し、売買契約に基づき本件物件引渡し。

- H19.12.12

- Xは税務署に対し、消費税課税事業者選択届出。

- H20.3

- X、税務署に確定申告。

- H20.8.20

- AX、賃料その他一切の清算をしないことの確認書作成(以下、「本件確認書」といいます。)。

裁判所の判断

② Aは、本件賃料を取得できる。

⇒清算しない合意を締結する動機が存する。

AXにとって、清算しないという合意を本件物件の売買契約書にあえて記載する必要性はない。

⇒Aは、既に本件物件の売買契約より前に本件賃料を受領していて、他方、Xはこれを取得するものではないから、この状態をそのままにしておくことについて、わざわざこの売買契約書に記載する必要性はなく、本件合意の記載を失念する可能性があった。

よって、本件合意は成立していた。

XはAに対し、本契約に先立ち、本件賃料を取得しないと言った。

よって、本件合意は、遅くとも平成19年11月初旬には成立していたと推認される。

したがって、本件処分は取消。

コメント

一般的には、売主が買主に対し収益物件を売却した以上、つまり、所有権が売主から買主に移転した以上、買主がその所有権に基づく収益を得るのは当然です。だから、収益物件の売買の場合、所有権の移転(通常、引渡時)を境にして、その物件から得られる収益についても、按分するのが契約当事者の意思です。

ところが、取引には必ず税金が絡んできます。スマートな契約当事者は、形式的に取引でどれだけの売上を得たのかを基準に考えるのではなく、取引を通じて最終的にどれだけの利益が残るか、つまり、課税後の利益(ネット利益)で考えます。

本件では、消費税の還付を考慮した場合、課税売上割合という媒介変数を介して、わずかばかりの賃料収入を計上することで、還付される消費額が減るよりは、賃料収入を放棄することで、還付される消費税額を増大させ、ネット利益の確保を考えたようです(節税目的)。Xは、もともと課税義務のない零細な事業者でしたが、予め課税業者になることの届け出を税務署に行っており、消費税の還付金を得ることを意図していました(少なくとも12月12日の段階で)。

ところが、税務署は、収益物件の売買契約の内容とその後の展開から、実は、買主(X)は一旦賃料収入を得たのではないか、ということになったのです。

本件では、法律の解釈ではなく、事実の認定が問題なりました。一言でいえば、処分取消を得るために必要な事実である本件合意の成立とその時期が本件賃料の発生までに行われたかです。本件物件の売買契約書から、Xが本件賃料を取得したように読めるけれども、事の経過をつぶさに見れば、文書によってはいないが、本件合意は成立していたと認めたのです。裁判所は、契約の内容について、第一次的には契約書の有無及びその記載内容に依拠します。しかし、当該取引分野の慣行、当事者の属性、契約書作成前・署名捺印時・作成後の当事者のやりとりなども契約内容確定の判断材料にします。今回は、普通なら買主は所有権取得後の賃料収入を取得するけれども、特段の事情があったので、これを取得しなかった。しかも、収益物件を取得する前にその合意が成立していたということなのです。

最終的には、Xの取引目的は達成されましたが、更正処分に始まり、国税不服申立、取消訴訟と相当の期間にわたって肝を冷やしました。

取引が終わってから8か月もたってから、清算を放棄する合意書を作成したことが、李下に冠を糺すことになったのではないかと思います。過ぎたことですが、平成19年11月29日にXが家賃等を取得しない趣旨を明文化しておくべきでした。裁判例から学ぶことはたくさんあります。

* 事案を分かりやすくするため簡略化しています。

事例

東京地方裁判所平成24年12月13日判決(確定)

top