平成26年11月30日

23.会社間の取引において、当初の取引価格を仮のものとし、受注変動を加味して、期末に決定した価格をもって売買契約の価格とすることに法人税法上問題はないか?

事案の概要

本件は、積水化学を中心とする積水グル―プ内の会社間の製造販売における期末の売上の調整が寄附金であるとして更正処分がなされ、その当否が争われた事案です。

X社(子会社)は、P社(親会社、積水化学)に対する住宅用外壁部材(以下、「外壁」といいます。)の販売について、各期末に、売上値引き及び単価変更を理由に売上を減額していました。

これに対し、税務署は、この減額分が寄附金(法人税法37条)にあたるとして、各事業年度について更正処分及び過少申告加算税の賦課決定をしました。

これを不服として、X社は国を相手に、処分取消の訴えを提起しました。

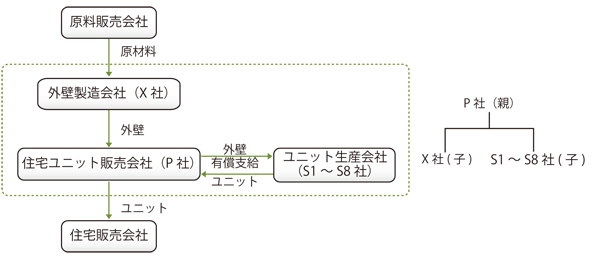

外壁製造販売に係る会社と取引関係

X社、S1~S8社(以下、「ユニット生産8社」)は、P社の子会社(以下、全部まとめて、「Pグループ各社」)。

Pグループ各社は、住宅ユニット(商品名はセキスイハイム)の生産事業(以下、「ユニット住宅事業」)を営む。

X社はP社に対し、外壁を製造販売し、P社は、これをユニット生産8社に販売。ユニット生産8社は、これを使用して生産した住宅ユニットをP社に販売。P社は、この住宅ユニットを住宅販売会社に対して、販売。

問題となった「売上値引き及び単価変更」による売上減額

Pグループの言い分によれば、そのプロセス、形式的根拠、趣旨は以下のようになります。

① プロセス

P社とユニット生産8社間の売買:

期初ないし期中は、外壁の売買は暫定的な価格(以下、「暫定価格」)で行う。

期末になって、実際原価に所定のマージンを加算することで、価格を確定する(以下、「確定価格」)。

確定価格と暫定価格との聞に差額が生じた場合、期末にその差額分を仕入値増しまたは仕入値引きという方法で調整する。

② 形式的根拠

取引基本契約および覚書による取決め(以下、「本取決め」)

③ 趣旨

(X社より下流にある)ユニット生産8社について、P社以外と取引禁止が禁止され、かつ、完全受注生産であり、期初に合理的な予測を立てられない。そこで、ユニット生産8社に受注変動リスクを一切負わせないようにする。

少しわかりにくいですが、かみくだけば、以下のようなシェーマを前提にしているものと思われます。

P社グループが一体として完全受注の住宅ユニットの製造・販売業務を分業しています。原料を仕入れ、第一次の加工を行う会社、第二次の加工を行う会社、できた製品を販売する会社という風に、原料に加工を加え、完成品を仕上げていくプロセスをグループ会社で分担しています。半年ごとに、グループ外への製品の売上、限界利益の予想を立て、生産計画を立てます。これを前提にグループ内での単価を仮に決めます。しかし、製品の出荷量・市場価格、材料価格などが変動します。この場合に、先の単価で計算してしまうと、当初想定していた分業会社に対する損益の分配額(またはその計算となる考え方)とズレてしまいます。見込みより材料価格が安くなっていれば、その購入と加工を担っている会社の利益と利益率は上がります。材料価格が高くなっていれば、反対の現象が生じます。そこで、期末に実際の原価を計算し、これに基づいて、予め決められている基準に基づいて、グループ内部での損益の再分配(調整)を行う、ということです。

条文

本件売上値引き及び本件単価変更に係る金額が、法人税法37条に規定する寄附金(37条3項、37条7項、37条8項)に該当するか。

同条7項にいう「贈与又は無償の供与」とは、民法上の贈与に限られず、資産又は経済的利益を対価なく他に移転する場合であって、その行為について通常の経済取引として是認できる合理的理由が存在しないものと解すべき。

そして、ある取引が寄付金として認定されると、原則的に損金算入が認められず、課税所得が増えてしまうから、問題です(37条1項)。

争点と裁判所の事実認定

X社がP社に対し、各期末に、売上値引き及び単価変更を理由に売上を減額したことについて、

各事業年度におけるX社とP社間の外壁販売契約(以下、「本件販売契約」)において合意された外壁の契約価格は、当初取引価格か、期末決定価格か。

売上値引き及び本件単価変更は、単にX社の利益をP社に付け替えるだけのものであって、通常の経済取引として是認できる経済的な合理性を有しないものか否か。

裁判所は、

まず、本取決め及び本取決めの拠って立つ上記3③で述べたグループ企業間の損益分配の枠組みに従って、P社とX社の損益の分配がなされていることを丁寧に事実認定し、

次いで、この手法に経済的な合理性があると評価し、

故に、本件販売契約における契約価格は、各半期における期末決定価格又は期中決定価格である、としました。

結局、本件各処分が違法であるとして、取り消しました。

コメント

本件は、判決の事実認定で引用されているように、課税当局が、グループ会社間の取引について利益の付け替えまたは恣意的な利益操作を疑った事件です。同族会社をはじめとしてグループ会社の関係者の方には要注意の判例です。

期末に売上額を変更したことで、税務当局に対して利益を付け替えていると評価されてしまいましたが、反面、裁判所からは、その行為の正当性を認めてもらうことができ、敗者復活の顛末でした。

法人(特に、問題になるのは営利社団法人である株式会社です。)は、経済的合理人であり、経済的に合理的な取引を行うべきというテーゼが暗黙の前提にあります。

そして、(経済的合理性に鑑みて)異常な価格設定で取引をした者と、正常な対価で取引を行った者との間の負担の公平を維持し、同時に法人間の競争中立性を確保するために、無償(低額も含む。)取引からも(現実には経済的利益を受けていないのに)収益が発生したと見なして、法人税を課税できる構造になっています。

だから、客観的に見て、異常な価格設定が認められる場合には、取引当事者から合理的な経済的理由が説明されない限り、寄付金として認定されてしまうことになります。

本件では、課税当局が本条を武器にして、不利益処分を行う以上、本来的に市場での時価を調べあげ、提示すべきだったと思うのですが、当初の価格設定が確定的なものであるから、その後の調整額は寄附金だという表層的なものでした。

かくして、争点は、課税の前提となる取引、つまり、契約の解釈に収斂しました。契約の解釈に当たっては、裁判所は、当事者間に予め定められた実質(要件と効果)(こういう事実があればこのように扱う。)に関する規定と手続(実質に係ることをどのような手順で行うか)に関するルールの存否と内容を審理します。

X社の主張する暫定価格と確定価格などを要素とする契約内容とこれに従った行為が繰り返されていたことから、裁判所は、X社の主張を認めました。納税者側としては、①予め決められていた経済的に見て合理的なルールがあること、②このルールに従って計算されていたことを示せることがポイントです。

裁判所は、市場価格に対して低下で経済的利益の移転をなした場合にも寄付金となるところ、課税当局は、X社とP社間の外壁の取引価格と外壁の市場価格との差額の主張も、立証もしていないので、同項の寄附金は認められないと付言しています。

うがった見方かもしれませんが、税務当局に対して、問題とされた取引によって実質的に課税の公平が害されているのか、きちんと調査していないのなら、もう控訴は諦めなさいよ、と言っているようにも見えます。

事例

東京地裁H26年1月24日判決(全部取消、確定)

top