平成30年9月6日

38.非上場株式の評価方法を誤った事案(贈与税)

時系列から関係する部分のクローズアップ

前回の事件の経過から特に関連する部分をクローズアップします。事実関係の全般はこちらこちらをご覧ください。

平成2.6.8 Kは、K社の株式と不動産現物出資でKR社設立(時価の10分の1以下の価格で計上)(①)。

平成3.12.5 Kは、A社他13社に対し、KR社持ち分譲渡(廉価で譲渡、Kの支配率48%に低下)(②)。

平成3.12.13 Kが死亡(③)。

平成17.3.31 Hは、K社、KG社に対し、それぞれ、KR社持ち分譲渡(それぞれ、39,235円/口の対価)(④)(以下、「本件各譲渡」といいます。)。

平成17.5.9 X1はX2に対し、KG社持ち分贈与(25万8,000口の贈与)(⑤)(以下、「本件贈与」といいます。)。

平成17.10~11 A社他13社は、KG社に対し、KR社持ち分譲渡(5,000円/口の対価)(⑥)。

平成18.3 K社とX1は、KG社に対し、それぞれ、KR社持ち分譲渡(41,042円/口の対価)(⑦)。

ところが、課税庁は、

平成21.2.27(第2事件)(みなし贈与)

X1に対し、平成17年分の贈与税の申告がなかったとして決定処分(④の対価は、81,204円/口とすべき)。

X2に対し、平成17年分の贈与税の申告はあったものの、申告税額が少な過ぎたとして更正処分(④の対価は、81,204円/口とすべき)。

原則修正パターンに沿って解析

(1) 三段論法の枠組み

X1、X 2にはみなし贈与が発生した(相続税法9条)。

なぜか、

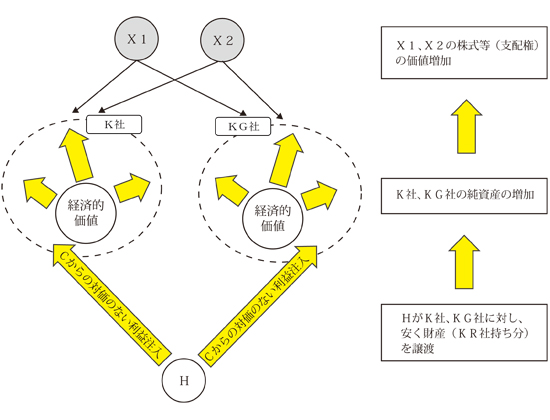

本件各譲渡(HのK社、KG社に対する財産の譲渡)により、X1、X2のK社およびKG社の株式等の価値が増した。しかも、「対価を支払わないで」「利益を受け」ている。これは、X1、X2が贈与により取得したものとみなされる。

なぜか

X1、X2は、K社とKG社の株主等であるから、K社またはKG社が利益(対価的均衡を欠く利益)を受ければ、株式等の支配権を通じて、X1とX2は間接的に利益を享受することになる。

もし、本件各譲渡について、HとK社およびKG社において、KR社持ち分の評価方法が正しければ、対価たる金銭とKR社持ち分の等価交換となり、K社およびKG社の純資産価額の増加はなく、当初の贈与税申告で足りた。

しかし、HとK社およびKG社において、KR社持ち分の評価が過小評価であれば、対価たる金銭<KR社持ち分の価額となり、K社およびKR社に、対価を支払わず受けた利益(以下、「本件各無償利益」といいます。)があることになる。

そして、

X1、X2は、本件各譲渡より前に、K社とKGの社株主等であった。

本件各譲渡後、X2は、X1からKG社持ち分の贈与を受けた。

とすれば、

X1において、本件各無償利益があれば、既存の株式等についてみなし贈与となり、贈与により得たKR社持ち分について、価値の増分に対する贈与税申告が必要になる。

X2において、本件各無償利益があれば、既存の株式等についてみなし贈与となり、また、X1から受けたKG社持ち分についても当初の贈与税申告額では足りない。

つまるところ、

みなし贈与の有無とその額は、本件各譲渡の目的物たるKR社持ち分の評価に帰着する。

そこで、

HがK社、KG社に対して譲渡したときのKR社持ち分の評価方法が問題になります。

価値の移転のイメージ

(2)KR社持ち分の評価方法

| 譲渡財産であるKR社の持ち分価額を評価する際に行うKR社の資産であるK社の株式の評価 | |

|---|---|

| (1) 原則適用(あるいは形式適用)(Xらの主張) | KR社の資産であるK社の株式の評価方法は、KR社がK社の同族株主でない場合には、配当還元方式で評価される(財産評価基本通達(以下、「評価通達」といいます。」188項、188-2項)。 ⇓ 同族株主が保有するKR社の出資は32パーセントだから、KR社はK社の同族関係者に当たらず、配当還元方式によるべきである。 |

| (2) 不都合・修正の価値判断(課税当局の主張=地裁・高裁の判断) | Kによる、K社の取引会社13社へのKR社の持ち分の譲渡以後も、Hら一族は、KR社を実質的に支配してきた。 (理由) Hら一族は、KR社の総出資口数の48パーセントの出資口を保有してきた K死亡後、KR社の社員や出資口数に変更なし 上記13社は、K社との取引関係の強化または維持を継続のために出資口を譲り受け 上記13社は、社員総会へ出席せず、白紙委任 |

| (3) ルールの趣旨 | 評価通達全般の趣旨: 贈与財産の客観的な交換価値を個別に評価する方法をとると、その評価方法、基礎資料の選択の仕方等により異なった評価額が生じ、 課税庁の事務負担が重くなり、 課税事務の効率的な処理が困難となる。 そこで、画一的評価方式によることで、納税者間の公平、納税者の便宜、効率的徴税にかなう。 ⇓ 通達の定める評価方式以外の評価方式によるべき特段の事情がある場合には,それ以外の評価方式によって評価すべきときがある。 |

| (4) 法律構成 | 同族関係者の判定にあたり、同族関係者らが判定対象の会社(KR社)を実質的に支配している場合は、その会社も同族関係者になると解すべき。 ⇓ よって、評価会社であるK社は、原則的評価方法である、類似業種比準方式によって評価すべき。 |

コメント

本件事件は、贈与税額を算出するための贈与財産の評価の方法に関する争いです。

前回お話ししたと同様、贈与時における事実関係という一断面を切り取っただけでは、本件事件での争点は浮かび上がってきません。

課税当局は、贈与後までの事実関係を出発点に、時間的に遡り、種々の財産行為等を一つ一つピックアップし、これを全体として再構成することで、作出された結果に評価通達を形式に適用すれば、巨額の相続税の納付が回避させられてしまうことを看破したのです。

贈与財産の評価の場合、法律上の根拠条文は、相続税と同様、一部を除き相続税法22条しかなく、これを補充しているのが、評価通達です。評価方法について、法律で定められた基準がないから、租税法律主義の制約に直接触れることなく、行為計算否認規定によるよりも柔軟に租税回避行為に対応できたのです。贈与税は、将来の被相続人が生前に推定相続人などに財産を贈与してしまうことにより、相続税が骨抜きになることを防ぐための税制であり、相続税法の補完法と呼ばれている所以です。

相続税の増額更正が、平成7年6月になされ、続いて、追い打ちをかけるように、平成21年2月に、X1,X2に対し、贈与税の増額更正ないし決定処分がなされました。

税目は異なりますが、いずれも、「評価会社に対する支配の有無」が争点であり、実質同じことが別の事件で争われたことになります。原則~修正パターンの理由づけについて、前回の内容と対比していただければほとんど同じことを言っていることがよくわかると思います。

納税者は、平成7年6月に既に洗礼を受けながら、平成17年に別の土俵(贈与)とはいえ、すでに排斥されているのと実質的に同じ評価方法を適用(主張)し、再度敗訴しています。いろいろな背景事情はあったかと思いますが、何とも理解しにくいところがあります。

ここまでが、評価方法を誤ったが故に、相続と贈与の際に2度負担を強いられるという税法の適用上の怖い側面です。これらは、個人に対する課税です。しかし、これで終わりではありませんでした。会社を相手方として株式の授受が行われた際、法人所得が発生しますが、ここでも出資持ち分の評価を経なければなりません。法人税の局面でも、増額更正がなされました。

次回が本件一連の事件の解説の最終回です。

top