令和3年12月11日

44.名ばかり監査役からあるべき監査役へ

最高裁の指摘

非上場の印刷会社で経理担当の元従業員が平成19年から平成24年まで、会社の当座預金口座から自身の口座へ送金を繰り返し、合計2億3,500万円超を横領しました。会社の資金に穴をあけられたとして、会社は、横領を行った元従業員と監査役に対して、損害賠償を求め、訴えを提起しました。

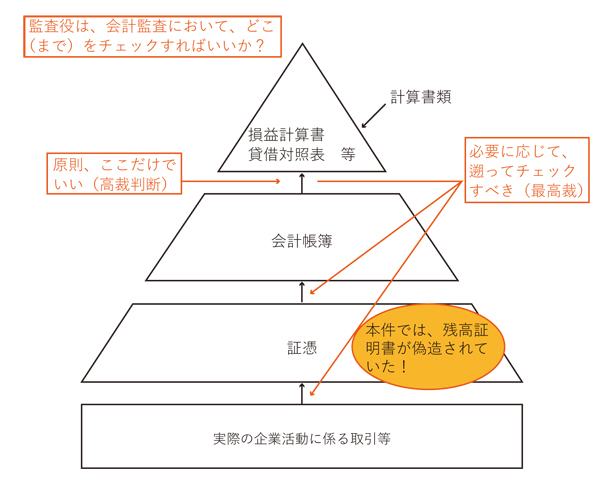

その上告審で最高裁は、監査役が、計算書類等の監査を行うに当たり、「会計帳簿が信頼性を欠くものであることが明らかでない場合であっても、計算書類等に表示された情報が会計帳簿の内容に合致していることを確認しさえすれば、常にその任務を尽くしたといえるものではない」と判断しました。二重否定で分かりにくい表現ですが、下の図にあるように、会計監査において、計算書類等に記載された金額が会計帳簿の残高と一致していることを確認しただけでは、必ずしも、注意義務を果たしたことにならず、会社に対して損害賠償責任を負うことがあるということです。

高裁の判断を覆したこと、また、監査役の責任を強化する方向で新たな判断がされたということで、この機会に会社における監査役の責務を確認し、どこまでチェックすべきかについて、検討してみたいと思います。

監査役の職務

会計帳簿は、第一次的に取締役等の責任の下に作成されるものです(会社法432条1項)。これを受け、監査役は、計算書類等について、表示された情報と表示すべき情報との合致の程度を確かめるなどして監査を行い、会社の財産及び損益の状況を全ての重要な点において適正に表示しているかどうかについての意見等を内容とする監査報告を作成します(会社法436条1項、会社計算規則121条2項、122条1項2号)。

その趣旨は、取締役等から独立した地位にある監査役に監査を担わせることで、計算書類等につき、利害関係人のために、その信頼性を高めることにあります。

因みに、本件の事案では、原告会社は小会社(資本の額が1億円以下の株式会社)に当たり、かつ、非公開会社なので、監査役の監査の範囲を会計に関するものに限定する旨を定款に定めているとみなされています(会社法の施行に伴う関係法律の整備等に関する法律53条、会社法389条1項)。日本の多くの会社は、このような会社に当たり、その会社の監査役は一般に会計限定監査役ということになります。

監査役の注意義務の内容

上のような監査役の職務を前提に、監査役が、「その任務を怠ったとき」は、会社に対し、相当因果関係の範囲内で損害賠償責任を負います(会社法423条1項)。監査役は、会社との間で委任契約関係があり、善管注意義務を負います。しかし、このようないわば最善を尽くすべしという義務の内容は抽象的なので、解釈が必要であり、具体的な状況において、具体的にどのような義務を負い、これに反したか、特定する必要があります。

その前提として、より高度の注意義務を課すか、より軽度の注意義務を課すかにより、裁判所による義務確定の審査基準が異なってきます。

高裁の判断は、監査人の任務は、会計帳簿の内容が正しく貸借対照表その他の計算書類に反映されているかどうかであるとし、また、監査役が銀行に対して預金残高証明書を徴求する権限等もない、だから、会計帳簿の信頼性欠如が明白な場合以外は会計帳簿の記載内容を信頼して監査すれば足りるとしています。

これに対し、最高裁は、会計帳簿が信頼性を欠くものであることが明らかでなくても、必要に応じ、計算書類等が会社の財産及び損益の状況を全ての重要な点において適正に表示しているかどうかを確認するため、会計帳簿の作成状況等につき取締役等に報告を求め、または、その基礎資料を確かめるなどすべきであるとしました。

こうして、最高裁の審査基準からして、監査役の注意義務の特定のスタンスが緩すぎ、十分な審理がなされなかったとして、高裁判決は破棄され、再度、審理が命じられました。最高裁は、問題の銀行口座に係る預金の重要性の程度、その管理状況等の諸事情に照らして監査役が適切な方法により監査を行ったか否か、任務を怠ったと認められる場合には相当因果関係のある損害の有無等についても審理を命じています。

この点、第一審では、相当の範囲の基礎事情が考慮され、監査役の責任が認められました。考慮された基礎事情として、①監査対象会社の規模、②業態、③組織形態、④財務状況、⑤株主構成、⑥監査に関する特約の有無、⑦監査役に選任された経緯、⑧監査役に選任された人の属性、⑨報酬内容、⑩実査の難易の程度が挙げられています。

しかし、最高裁の補足意見に従えば、⑧は、例えば、たまたま公認会計士であったか、それ以外かによっては注意義務の程度は異ならないので考慮してはならない事情になります。とはいえ、⑥の有無の判断資料とすることには異存はないものと思われます。本件もしかりですが、⑥はなく、⑨も同等の会社の相場程度だという場合に不正が発覚するケースが一般的に想定されるでしょう。

このような前提で、外観上特段の異常は見られなく、また、内部告発もないいわば平時の監査において、問題の銀行口座に係る預金の重要性の程度は、総資産に占める割合が大きいほど調査義務を肯定する方向に働き、経理担当職員の監督が手薄で内部統制のしっかりしていない組織ほど調査義務を肯定する方向に働き、他方で、監査役が現実に調査を実施できること、調査をすれば不正の事実を発見できたことが前提になると思われます。また、最高裁のいう「等」の中に何を入れ、何を重視するかで、調査義務はプラスマイナスどちらにでも振れます。その上で、何をどのように調査し、その調査で明らかになったことに応じ、何らかの不正の徴表がある場合には、さらに、上のチャートにあるように、調査対象を横に広げ、または、底辺に深めていくことになります。不正行為のからくりが明らかになった後で、どこがカギになる調査対象であったか推論するのは容易ですが、不正の存否がわからない状況で、法律上及び事実上の様々な制約の中でカギになる調査を実施するのは容易なことではありません。企業経営においてバックオフィス業務はそれ自体としてコストセンターであり、バックオフィス業務があまりでしゃばることで、儲ける本業のブレーキになりかねません。この度の最高裁の判断は、監査業務の寛容的解釈への喝だと思います。今後、裁判例の集積を通じて、バランスの取れた調査義務の内容が形成されることが期待されます。

身内だから、取引上の付き合があるから、何らかの理由で断りにくいからというような事情で、形だけでいいからと言われで、無報酬で監査役になることも、よく耳にします。自己の意思で監査役に就任した以上、監査役は会社に対して監査義務を負います。会社は所有者(株主)が変わります。株主が変わった後、不正が発覚することもあります。会社が破産した場合、破産管財人による監査役に対する損害賠償請求もあります。

この機会に、特に、監査役に就任されている方、また、就任を検討されている方は、自分が何をしなければ、どのようなリスクが発生する恐れがあり、どのような責任を追及される恐れがあるか、本件事例を参考にして検討していただければと存じます。その際、責任を追及されるかもしれない最低限のマストは、具体的な環境と状況の関数なので、予め固定的・画一的に注意義務の内容を確定できないことに留意すべきです。

事例

最高裁令和3年7月19日判決

東京高裁令和元年8月21日判決

千葉地裁平成31年2月21日判決

top