令和3年11月8日

37.企業経営者と従業員のライフプラン

はじめに

未曽有の災厄に見舞われた令和3年も残すところわずかとなりました。この災厄の元凶ことCOVID19に対して、日本は、他の先進各国と同様、リーマンショック直後の経済の落ち込み、その原因が適時の社会・経済政策が不十分であったという反省から、金融緩和、資金供給、株式市場の下支えなど、未曽有の社会・経済政策を実施してきました。

日常生活を送る中で、必ずしも景況感はよくなったという実感はないのですが、日経平均株価は、31年ぶりに3万円台を突破しました。

その原因か、結果か、あるいは、定額給付金などのヘリコプターマネーがバラまかれたせいかは、定かではありませんが、投資を始める人が増えたことは統計的に明らかなようです。

金融庁の統計によれば、NISA(一般・つみたてNISAの合計)の口座数は、令和2年12月末時点で、前年同時期に比べ、全体で10%超、つみたてNISAは約60%の伸び率ということでした。年齢別にみれば、20代、30代の伸び率が特に高かったようです。

国民年金基金連合会の統計によれば、個人型確定拠出年金(イデコ)の加入者数は、令和3年3月末時点で、前年同時期に比べ、24%の増加ということでした。

いずれにしても、この数値は、老後または将来のイベントに備えて、貯えを準備しておこうという人々の心理の表れであることは間違いないでしょう。

既に、イデコの活用について、経営者側と従業員から見てのメリットをご案内しましたが、今回は、似ているけれども、どこか違った制度である、兄弟分のようなこの2つの制度について、税制上の特別な措置がどのように作用して、その結果、他の一般的な投資と比して、どのようなメリットがあるのか、案内し、改めて、中小企業におけるイデコ活用(iDeCo+)をお勧めしたいと思います。

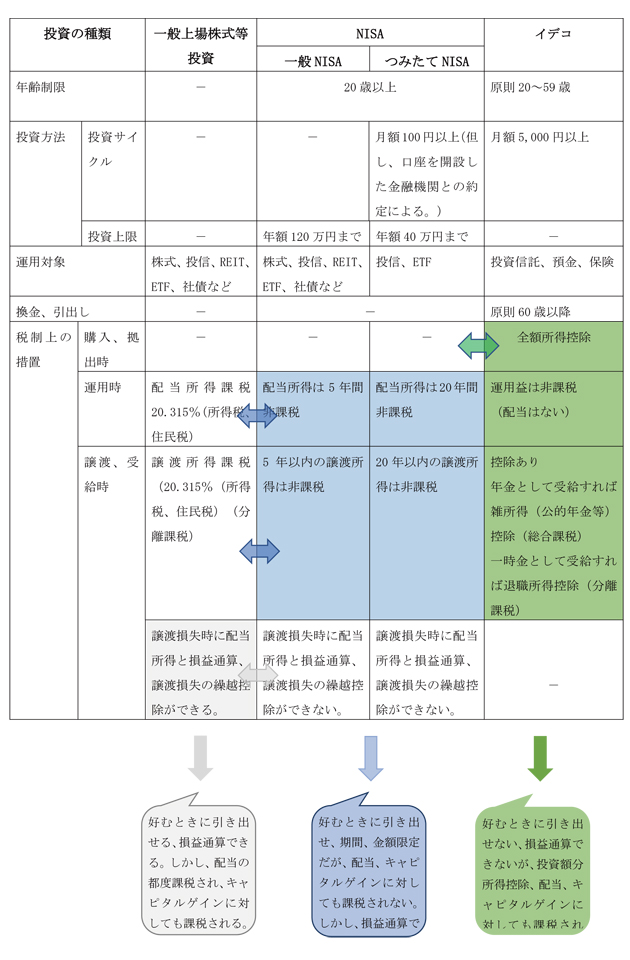

イデコとNISA

イデコの活用とフリンジベネフィット

イデコは、個人が、自己またはその雇用主が拠出した資金について、自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができる年金制度です。イデコの場合、入り口から出口まで税制上優遇されます。加入する年金保険の種類等にもよりますが、月額1万2,000円から6万8,000円の間で加入できます。年間節税額は、年拠出額×(累進所得税率(5%~45%)+住民税率(10%))になりますので、給与所得者の場合は簡単に試算できます。おまけに、投資の運用期間中、運用利益に課税されず、その分が再投資され、受給時にも、結構な所得控除が待っていてくれる。これだけ聞けば、長生きのリスクに備えるために、今の消費を少しだけ我慢して、積み立てした方が得策かなと思います。

また、雇用主は、その従業員が300人以下であれば、一定の条件の下、中小事業主掛金納付制度(iDeCo+)を利用して、従業員自身のイデコの掛金の拠出に加えて、事業主掛金を拠出することができます。もちろん、これは損金算入または必要経費にすることができます。

固有の企業年金組合を持たない中小経営者におかれては、イデコを自己のための年金制度としてだけではなく、従業員に対する福利厚生施策としても利用の検討を進められてはと思います。

最後に

イデコの場合、加入者が、年金実施主体である国民年金基金連合会から資産の運用の委託を受けた運営管理機関に対し、預貯金、投資信託、保険商品等(運用商品)を選択し、運用を指図します。

運用成績を大きく左右するのが、株式や債券などをどんな比率で持つかという資産配分(アセット・アロケーション)です。株式を中心に短期投資を行う場合、調整局面のサイクルに出くわすと元本割れの恐れがあります。このような場面でも、反対に国債など債券を中心に投資を行えば、元本割のリスクは低くなりますが、景気拡大局面で大きな運用益は期待できません。リスクとリターンの組合せは投資の永遠の課題です。

ところが、統計的にみて、株式は長期の積み立て投資ほど平均的な増え方が大きく、元本割れリスクが下がるといわれています。

そうであれば、長期で期待リターンの高い株式投信は、イデコやNISA口座を優先的に利用するのがアセット・ロケーションのセオリーに合致することになります。

もっとも、ライフサイクルに応じて、資金需要は異なります。人生のイベントごとに資金ショートしないよう、3つの制度のメリットとデメリットを理解して、余剰資金を投入し、穏やかな老後に備えたいものです。

top