令和3年8月6日

68.副業・兼業の労務管理 ②

前回に続いて、副業・兼業の際の労働時間管理の方法についてお話しします。労働時間の管理の方法は、原則的な方法と、簡便な労働時間管理の方法の2種類があります。

なお、以下は、副業・兼業先でも会社に雇用されて勤務する場合を前提にしています。

原則的な労働時間管理の方法

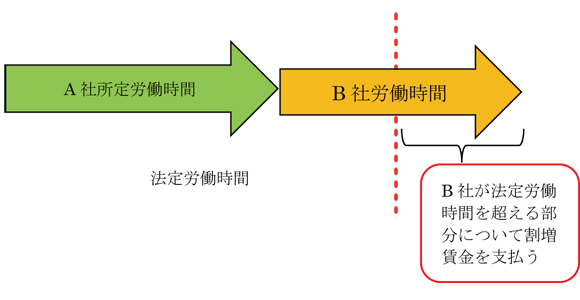

(1)所定労働時間(=労働契約や就業規則の中で会社が定めた労働時間)の通算

前回、従業員の副業・兼業について、届け出制とした場合に、他の使用者の事業場での所定労働日、所定労働時間、始業・終業時刻、所定外労働の有無、見込み時間数、最大時間数といった事項について届け出させることが必要というお話をしました。

原則的な労働時間管理の方法は、その届出内容をもとに、自社と副業・兼業先の所定労働時間を通算し、時間外労働となる部分の確認を行います。つまり、所定労働時間を通算した結果、自社の労働時間制度における法定労働時間を超える部分がある場合は、その超えた部分が時間外労働となるので、時間的に後から労働契約を締結した企業において時間外労働が発生することになるわけです。

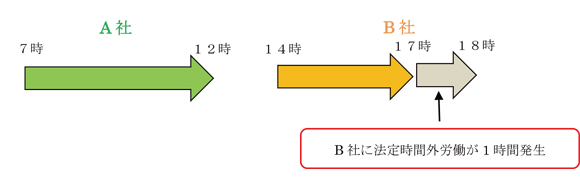

例1)A社が先に労働契約を締結

A社の所定労働時間1日5時間(7時から12時)

B社の所定労働時間1日4時間(14時から18時)

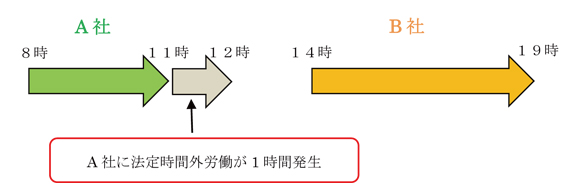

例2)B社が先に労働契約を締結

A社の所定労働時間1日4時間(8時から12時)

B社の所定労働時間1日5時間(14時から19時)

(2)所定外労働時間の通算

上記(1)に従って所定労働時間を通算すると法定労働時間を超えない場合であっても、実際に、副業・兼業が始まると、日によって、所定外労働時間が発生することがあります。その場合の所定外労働時間の通算の方法は、所定外労働時間が行われる順に通算します(所定労働時間の通算と異なり契約締結の先後ではないことにご注意ください)。

通算した結果、自社の労働時間制度における法定労働時間を超える部分がある場合は、その超えた部分が時間外労働となり、そのうち自社で労働させた時間について、割増賃金を支払う必要があります。

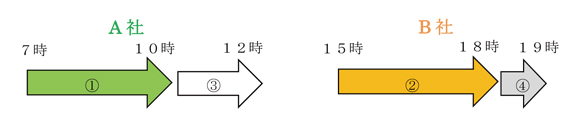

例1)A社が先に労働契約を締結

A社の所定労働時間1日3時間(7時から10時)、当日2時間(10時から12時)の所定外労働時間が発生

B社の所定労働時間1日3時間(15時から18時)、当日1時間(18時から19時)の所定外労働時間が発生

例2)B社が先に労働契約を締結

A社の所定労働時間1日3時間(7時から10時)、当日1時間(10時から11時)の所定外労働時間が発生

B社の所定労働時間1日3時間(14時から17時)、当日2時間(17時から19時)の所定外労働時間が発生

管理モデル(簡便な労働時間管理の方法)について

上で説明した原則的な労働時間管理の方法だと、その都度、従業員を通じて、副業・兼業先での労働時間の申告を受けた上で労働時間の通算の管理をしなければならず、労使双方にとって多大に手続上の負担が伴います。

そこで、労使の負荷を軽減すべく、令和2年9月の「副業・兼業の促進に関するガイドライン」の改定により導入されたのが、管理モデルとよばれる簡便な労働時間管理の方法です。

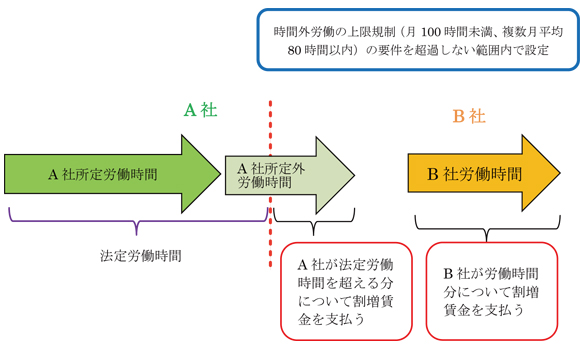

この方法は、自社と副業・兼業先の労働時間を通算して、法定労働時間を超えた時間数が時間外労働の上限規制である単月100時間未満、複数月平均80時間以内となる範囲内において(詳細はこちらをご覧ください)、それぞれの会社における労働時間の上限を設定するという方法です。これにより、お互いの労働時間に関係なく、A社は、自社における法定外労働時間について、B社は、自社における労働時間(あるいは法定外労働時間)について、それぞれ割増賃金を支払えば良いことになります。

例1)A社で所定外労働がある場合

例2)A社で所定外労働がない場合

管理モデルの設計により、会社として、副業・兼業先の会社の労働時間を把握することの困難性という問題は、ある程度解消されました。ですので、本業の会社の立場からすると、管理モデルを積極的に採用すべきであると言えます。

しかし、これにより負担が減少するのは本業の会社であって、後から契約を締結する副業・兼業先の会社にとっては、原則として、当該労働者を働かせた時間全てが割増賃金の対象となるので、負担が増える可能性があります。そこで、もし、御社のもとに、すでに本業を有し、副業・兼業先として採用を希望する労働者が現れた場合は、本業先の会社における労働時間を確認しましょう。仮に、本業先の会社の所定労働時間が1日8時間、週40時間である場合には、原則の通算方法でも自社の労働時間すべてについて割増賃金を支払う必要があるので、管理モデルを導入した方が手続上の負担が軽減できる分メリットがありますが、逆に、本業での所定労働時間が短い場合は、管理モデルの導入には慎重になった方が良いと思います。

また、管理モデルは、従業員を通じて、本業と副業・兼業先の承諾が必要であるところ、その伝達を行うことが従業員にとって負担になるため、割増賃金の支払の有無にかかわらず副業・兼業により少しでも収入を上げたいと考える従業員にとっては、本業の会社に内緒で副業・兼業を行うことになりかねないという問題があります。せっかく導入された管理モデルですが、結局絵に描いた餅にならないか懸念されるところです。