平成27年6月30日

31.結婚・子育て資金の贈与が非課税に

以前、教育資金の贈与が1,500万円まで非課税になるという制度をご紹介しました。今回は、結婚・子育て資金の贈与が非課税になるという制度のご紹介です。

平成27年度の税制改正で新たに創設された制度で、制度の趣旨や使い方は、概ね、教育資金贈与と同様です(こちらもご参照ください。)。ただし、相続税対策においては、教育資金贈与とは異なるところもあるので要注意です。

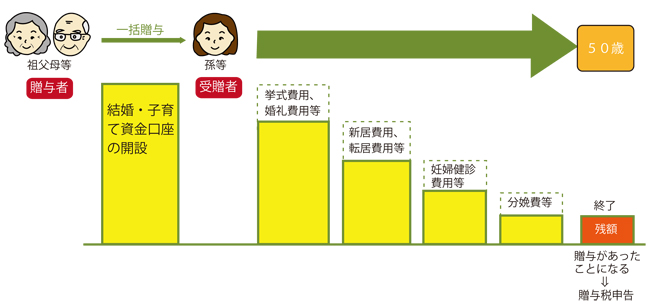

この制度では、祖父母や父母から、子や孫への贈与について、1,000万円を上限として非課税になるというものです。

まず、金融機関で、結婚・子育て資金口座の開設をし、結婚・子育て資金非課税申告書を、その金融機関を通して、所轄税務署長に提出します。

そして、祖父母や父母らが、子や孫に対し、結婚・子育て資金を贈与します。孫や子らは、口座から資金を支出し、結婚や子育てにかかる費用に充て、領収書などを金融機関に提出します。

「結婚・子育て資金」とは、どのようなもの?

(1)結婚に関して支払う次のような金銭(こちらは、300万円が上限です)

①挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

②家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

披露宴の二次会の費用も非課税の対象ですが、両家顔合わせの食事会、結納式、婚約指輪や結婚指輪の購入費用、挙式・披露宴のためのエステ代、新婚旅行代などは対象外です。

家賃に関しては、借り上げの社宅に住む場合も対象になりますが、単身赴任の場合赴任先の一人で住む部屋については対象外です。

引越しは業者に依頼した場合のみです。自らレンタカーを借りたり、友人に手伝ってもらった場合は対象外です。

(2)妊娠、出産及び育児に要する次のような金銭

①不妊治療・妊婦健診に要する費用

②分娩費等・産後ケアに要する費用

③子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

妊娠関する費用は、人工授精、体外受精、顕微授精なども対象になりますし、未婚の場合であっても対象ですが、通院のための交通費は対象外です。

出産は、正常分娩、流産、死産の別を問わず、出産のための入院から退院までに要した費用が広く対象となります(入退院のための交通費は除きます)。

その他の要件

非課税の上限は、1,000万円です(結婚資金は上限300万円)。

受贈者は、20歳以上、50歳未満で、贈与者は、受贈者の直系尊属です。

この非課税制度が利用できる贈与の期間は、平成27年4月1日から、平成31年3月31日までに贈与があった場合です。

終了原因

結婚・子育て資金口座に係る契約は、次の①ないし③の事由に該当した時に終了します。

①受贈者が50歳に達したこと

②受贈者が死亡したこと

③口座の残高がゼロになり、かつ、その口座に係る契約を終了させる合意があったこと

終了時に、拠出した額から支出額を控除した残額があるときは、その残額について、贈与があったものとみなされます。つまり、この分については、贈与税の申告をしなければなりません。

教育資金贈与との違い

契約終了時までに贈与者が死亡した場合に相続税課税の対象となるかどうかという点の扱いが異なります。

亡くなる日から遡って3年以内にもらった財産については相続税がかかるのが原則です。しかし、教育資金贈与は、贈与者の相続時点における非課税拠出額の残額については、生前贈与加算の対象となりません。つまり、相続税がかかりません。

一方、結婚・子育て資金贈与は、使わなかった残額はみなし相続財産として相続税課税の対象となります(租税特別措置法70条の2の3 10項2号)。その意味では、後者は、相続税対策としては使えません。

top