平成28年8月2日

16.低利融資と優遇税制を得て生産力を拡大しませんか

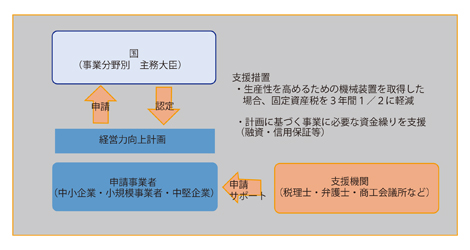

中小企業等経営強化支援法が、本年7月1日施行され、経営力向上計画を作成した中小企業等が積極的に支援されることになりました(以下、「本特例」といいます。)。

では、具体的にどのような支援を受けることができるのでしょうか?

商工中金による低利融資、民間金融機関の融資に対する信用保証枠の拡大等により円滑な資金調達の支援を受けることができます。

新規の機械装置について、生産性が1%以上高まるなど一定の要件を満たした場合に3年間、固定資産税の課税標準を1/2に軽減できます。ただし、平成30年度末までの特例になります。

1月1日に1,000万円の食料品製造用設備の機械投資を取得したとします(耐用年数10年、税率1.4%)。この場合、本特例適用がなければ、初年度、12万5,500円、次年度9万9,700円、3年度7万9,100円、合計30万4,300円となります。しかし、本特例の適用により、それぞれ、6万2,700円、4万9,800円、39,500円、合計15万2,000円に減額されます。つまり、3年間で合計15万2,300円の節税になります。

また、従来から中小企業を対象に生産性向上設備投資を支援するための税制上の優遇措置(中小企業投資促進税制・生産性向上設備投資促進税制)があります。

これらは、対象設備によって異なりますが、今回施行された経営力向上計画支援税制と併用が可能です。

| 経営力向上計画支援税制 | 中小企業投資促進税制 | 生産性向上設備投資促進税制 | |

|---|---|---|---|

| 軽減措置 | 固定資産税3年間1/2 | 法人(特別償却100%または法人税額特別控除10%or7%) 個人(特別償却100%または所得税額特別控除10%) |

法人(特別償却50%または法人税額特別控除4%) |

| 対象事業者 | 中小企業者等 (資本金10億円または従業員数2,000人以下の会社及び個人事業主) |

青色申告をしている中小企業者等(資本金1億円以下の会社、従業員数1,000人以下の個人事業主) | 青色申告をしている法人・個人事業主 |

| 対象設備 | 機械・装置のみ | 機械・装置、器具・備品等 | 機械・装置、器具・備品等 |

| 設備の要件 | 生産性1%向上 | 生産性1%向上 | 生産性1%向上 最新モデル |

| 平成30年3月31日までの取得 | 平成29年3月31日までの取得 | 平成29年3月31日までの取得 | |

| その他 満たすべき 共通要件 |

生産性設備を構成しているものであること。 最低取得価格160万以上であること。 国内への投資であること。 中古資産・貸付資産でないこと。 |

||

* 上記の各%は、取得価額(つまり、購入代金+引取運賃、購入手数料、据付手数料など付随費用を合計した額です。)に対する割合です。

* 中小企業投資促進税制は、生産性向上設備投資促進税制について、中小企業等に対して、特別償却と税額控除の限度額を上乗せする制度です。

これらを併用すると、1,000万円の設備投資をした場合

特例適用前の法人税が600万円として、法人が受けられる節税額は以下のように試算できます。

・固定資産税: 3年間で合計15万2,300円

・法人税額特別控除: 1,000万×10%=100万円

合計115万2,300円

なお、税額控除の限度額は、特例適用前の法人税額の20%相当額が限度です。

これに対し、特別償却を選択した場合には、最終的には節税とはなりませんが、設備投資時に即時償却できるため、設備投資した年の納税額について、即時償却に相当する金額に実効税率を掛けた分が節税になり、資金繰り上助けになります。

法人の場合であれば、法定実効税率を30%とすれば、1,000万×30%=300万円のキャッシュフローを確保できます。

中小企業等経営力向上計画の認定申請に際して、中小企業庁のホームページでは「申請書類は実質2枚」を提出するだけですと記載されています。

しかし、経営向上計画の内容は、人材育成、コスト管理等のマネジメントの向上や設備投資など、種々の項目と定量データを手際よく記載しなければなりません。

また、「工業会等による証明書」も必要になります。

ですから、早めに税理士等にご相談ください。

なお、いずれの設備についても、平成29年3月31日までに取得したものに限られますので注意してください。

top